Większość kierowców traktuje OWU jak instrukcję obsługi lodówki. Otwierają ją dopiero wtedy, gdy pojawia się problem, a na zapobieganie błędom jest już za późno. Rozumiemy, że perspektywa analizy kilkudziesięciu stron dokumentu napisanego skomplikowanym językiem prawniczym może zniechęcać. Obawa przed przeoczeniem ukrytego wyłączenia, które zablokuje wypłatę odszkodowania, towarzyszy niemal każdemu przy wyborze polisy OC czy Auto Casco. Właśnie dlatego przygotowaliśmy ten poradnik, w którym wyjaśniamy, jak czytać ogólne warunki ubezpieczenia bez poświęcania na to całego wieczoru.

Zmiany w przepisach z początku 2026 roku, w tym większa cyfryzacja komunikacji z ubezpieczycielami, sprawiają, że dostęp do informacji jest łatwiejszy, ale ich selekcja wciąż bywa wyzwaniem. Obiecujemy, że po lekturze tego tekstu będziesz potrafił sprawnie wyłapać kluczowe zapisy i uniknąć pułapek. Dowiesz się, na które sekcje dokumentu patrzeć w pierwszej kolejności, jak rozumieć limity w Assistance oraz co oznaczają nowe standardy raportowania dla Twojej ochrony. Zamiast czytać od deski do deski, nauczysz się strategicznego skanowania treści. Da Ci to realne poczucie bezpieczeństwa i pewność, że ubezpieczenie zadziała dokładnie wtedy, gdy będzie najbardziej potrzebne.

Najważniejsze Wnioski

- Zrozumiesz, dlaczego OWU stanowi fundament umowy i dlaczego sama polisa to jedynie potwierdzenie zawarcia ochrony, a nie jej pełna treść.

- Dowiesz się, jak czytać ogólne warunki ubezpieczenia, skupiając się na kluczowych sekcjach takich jak przedmiot ochrony oraz tabela limitów świadczeń.

- Zidentyfikujesz ukryte pułapki w wyłączeniach odpowiedzialności, co pozwoli Ci uniknąć problemów z wypłatą odszkodowania w sytuacjach spornych.

- Poznasz praktyczne metody szybkiej analizy dokumentów, w tym wykorzystanie funkcji wyszukiwania słów kluczowych i weryfikację załączników technicznych.

- Zyskasz gotowe narzędzia do samodzielnej oceny ofert OC, AC i Assistance, co przełoży się na realne poczucie bezpieczeństwa po zakupie polisy.

Czym jest OWU i dlaczego to najważniejszy dokument przed zakupem polisy?

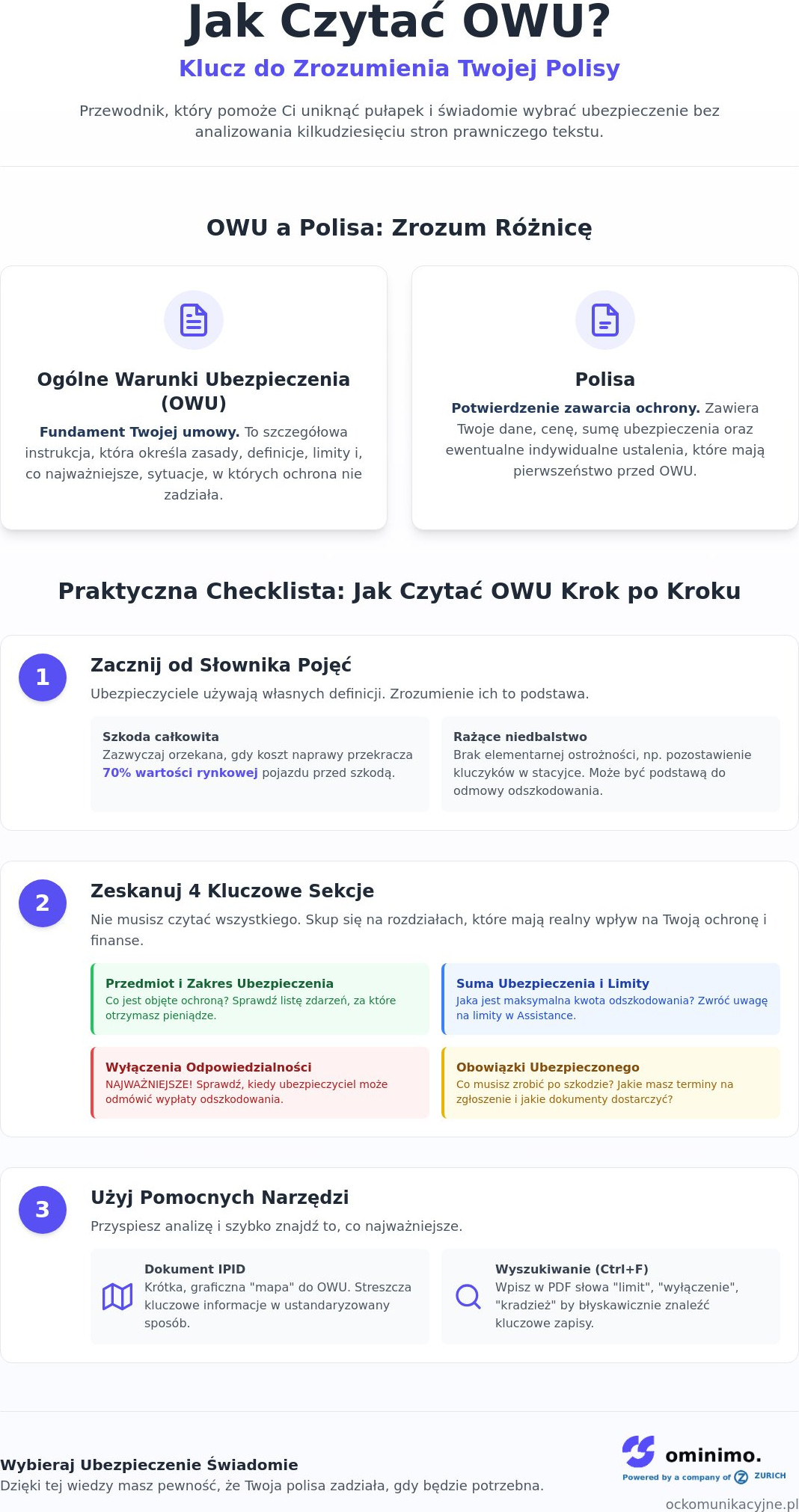

Wielu kierowców popełnia ten sam błąd: traktują polisę jako jedyne źródło informacji o swojej ochronie. W rzeczywistości polisa to tylko dokument potwierdzający zawarcie umowy, swoisty paragon, na którym widnieją podstawowe dane i cena. To, za co naprawdę płacisz i w jakich sytuacjach otrzymasz pomoc, reguluje dokument znacznie obszerniejszy. Fundamentalna definicja OWU wskazuje, że jest to wzorzec umowny, który precyzuje zasady współpracy między Tobą a towarzystwem ubezpieczeniowym. Zrozumienie, jak czytać ogólne warunki ubezpieczenia, jest kluczem do uniknięcia rozczarowań podczas zgłaszania szkody.

Prawny charakter tego dokumentu opiera się na przepisach Kodeksu cywilnego, jednak to ubezpieczyciel ma prawo do doprecyzowania swoich ryzyk. W procesie zakupu online OWU musi zostać Ci udostępnione przed zawarciem umowy. Zazwyczaj znajdziesz je w formie pliku PDF w stopce strony ubezpieczyciela lub jako obowiązkowy załącznik w kroku podsumowania kalkulacji. Nie warto pomijać tego etapu, ponieważ akceptacja warunków oznacza, że zgadzasz się na wszystkie zapisy, w tym te dotyczące Twoich obowiązków po wystąpieniu kolizji.

Słownik ubezpieczeniowy: Dlaczego definicje są kluczowe?

Każde OWU zaczyna się od słownika pojęć. Może Ci się wydawać, że wiesz, czym jest kradzież lub szkoda całkowita, ale ubezpieczyciele stosują własne, precyzyjne definicje. Przykładowo, szkoda całkowita w ubezpieczeniu Auto Casco jest zazwyczaj orzekana, gdy koszty naprawy przekraczają 70% wartości rynkowej pojazdu. W języku potocznym moglibyśmy uznać auto za sprawne, ale w świetle dokumentu będzie ono wrakiem. Bardzo istotnym terminem jest też rażące niedbalstwo. To sytuacja, w której kierowca wykazuje się brakiem elementarnej staranności, na przykład zostawiając kluczyki w stacyjce na stacji benzynowej. Jeśli definicja w OWU jest szeroka, ubezpieczyciel może odmówić wypłaty odszkodowania za kradzież auta w takim przypadku.

OWU a polisa: Co ma pierwszeństwo?

Choć to OWU zawiera szczegóły, polisa może wprowadzać zapisy szczególne, które mają nad nim pierwszeństwo. Jeśli na polisie widnieje informacja o zniesieniu udziału własnego, a w OWU jest on standardowo zapisany, wiążąca jest treść Twojej indywidualnej polisy. Warto jednak wiedzieć, że zgodnie z prawem wszelkie niejasne lub wieloznaczne zapisy w dokumentach ubezpieczeniowych muszą być interpretowane na korzyść klienta. Aby ułatwić sobie proces weryfikacji, zacznij od przejrzenia dokumentu IPID, czyli zestandaryzowanej karty produktu. To krótka, graficzna instrukcja, która w punktach streszcza to, co najważniejsze, i pozwala szybciej zrozumieć, jak czytać ogólne warunki ubezpieczenia w ich pełnej, kilkudziesięciostronicowej wersji. IPID jest świetnym drogowskazem, który wskazuje, gdzie w gąszczu paragrafów szukać konkretnych informacji o limitach i wyłączeniach.

Kluczowe sekcje OWU: Na co zwrócić uwagę w pierwszej kolejności?

Otwierając dokument liczący kilkadziesiąt stron, łatwo poczuć się przytłoczonym. Nie musisz jednak analizować każdego słowa z taką samą uwagą. Skuteczna weryfikacja polega na szybkim odnalezieniu trzech lub czterech kluczowych rozdziałów, które realnie wpływają na Twoje finanse. Najważniejszy jest "Przedmiot i zakres ubezpieczenia". To tutaj ubezpieczyciel wylicza sytuacje, w których otrzymasz pomoc. Jak podkreśla przewodnik KNF dla ubezpieczających, zrozumienie tych ram jest fundamentem bezpiecznego zakupu. Wiedza o tym, jak czytać ogólne warunki ubezpieczenia, pozwoli Ci odróżnić szeroką ochronę od produktu, który oferuje jedynie pozorne bezpieczeństwo.

Równie istotna jest suma ubezpieczenia oraz limity kwotowe. Wskazują one górną granicę odpowiedzialności firmy. Jeśli suma ubezpieczenia w Twoim AC jest zbyt niska względem wartości rynkowej auta, w razie kradzieży nie starczy Ci na zakup podobnego modelu. Zwróć też uwagę na "Obowiązki ubezpieczonego". To sekcja, która mówi Ci, co musisz zrobić tuż po zdarzeniu. Często znajdziesz tam wymóg zabezpieczenia mienia lub konkretne terminy powiadomienia policji. Przegapienie tych instrukcji daje towarzystwu podstawę do odmowy wypłaty pieniędzy. Dokument reguluje także czas trwania ochrony oraz procedury wypowiedzenia umowy, co jest kluczowe, jeśli planujesz zmianę dostawcy usług w trakcie roku.

Zakres ochrony w AC i Mini Casco

W ubezpieczeniach dobrowolnych diabeł tkwi w technicznych szczegółach naprawy. Musisz zdecydować między wariantem kosztorysowym a serwisowym (ASO). Ten pierwszy oznacza, że dostaniesz gotówkę do ręki, ale wyliczoną według uśrednionych stawek za roboczogodzinę i zamienniki. Wariant serwisowy pozwala na bezgotówkową naprawę w autoryzowanej stacji przy użyciu oryginalnych części. Kolejną pułapką bywa amortyzacja części. Jeśli nie wykupisz jej zniesienia, odszkodowanie zostanie pomniejszone o procentowe zużycie elementów Twojego auta. Sprawdź także udział własny. To kwota, którą ubezpieczyciel potrąci z każdego odszkodowania, co bezpośrednio wpływa na opłacalność naprawy drobnych rys czy wgnieceń.

Assistance: Limity holowania i usługi dodatkowe

W przypadku Assistance kluczowe są twarde dane liczbowe. Limit kilometrów holowania bywa zwodniczy. Warianty podstawowe często oferują holowanie tylko do 100 km, co w trasie nad morze okaże się niewystarczające. Sprawdź, czy pomoc przysługuje również pod domem, czy obowiązuje tzw. franszyza kilometrowa, czyli pomoc dopiero po przekroczeniu określonej odległości od miejsca zamieszkania. Weryfikacja tych zapisów jest niezbędna, gdy wybierasz ubezpieczenie OC z dodatkowym pakietem wsparcia technicznego. Analizując jak czytać ogólne warunki ubezpieczenia w kontekście Assistance, sprawdź też, na ile dni przysługuje auto zastępcze. Standardem bywają 3 dni, ale w przypadku poważnej awarii za granicą będziesz potrzebować ochrony na znacznie dłuższy okres, który pozwoli Ci spokojnie wrócić do kraju lub kontynuować podróż.

Wyłączenia i limity odpowiedzialności – jak znaleźć pułapki?

Kiedy już wiesz, gdzie szukać podstawowych informacji o zakresie ochrony, czas przejść do najmniej przyjemnej, ale najważniejszej części dokumentu. Wyłączenia odpowiedzialności to lista sytuacji, w których ubezpieczyciel nie wypłaci Ci ani grosza, mimo że regularnie opłacasz składki. Wiedza o tym, jak czytać ogólne warunki ubezpieczenia w tym konkretnym obszarze, chroni Cię przed największymi rozczarowaniami po wystąpieniu szkody. Większość towarzystw stosuje tzw. wyłączenia generalne. Są one wspólne dla niemal wszystkich polis i obejmują prowadzenie pod wpływem alkoholu, środków odurzających czy brak ważnego badania technicznego w momencie zdarzenia. Jeśli Twój dowód rejestracyjny nie ma aktualnej pieczątki, ubezpieczyciel może argumentować, że stan techniczny auta przyczynił się do kolizji.

W ubezpieczeniu Auto Casco musisz zwrócić szczególną uwagę na wyłączenia specyficzne, które dotyczą głównie kradzieży. Klasycznym zapisem jest odmowa wypłaty odszkodowania, jeśli po kradzieży nie będziesz w stanie przedstawić wszystkich kompletów kluczyków lub sterowników wymienionych we wniosku. Podobnie dzieje się, gdy zostawisz dokumenty pojazdu w schowku. Sprawdź także limity terytorialne. Twoja polisa może świetnie działać w Polsce i Unii Europejskiej, ale jej ochrona często wygasa po przekroczeniu wschodniej granicy, na przykład w Mołdawii czy Turcji. Istotnym elementem jest też karencja, czyli okres wyczekiwania. W niektórych polisach, szczególnie tych kupowanych w trakcie trwania roku, ochrona kradzieżowa może zacząć obowiązywać dopiero po kilku dniach od opłacenia składki.

Rażące niedbalstwo – termin, który musisz znać

To jedno z najbardziej kontrowersyjnych pojęć w ubezpieczeniach komunikacyjnych. Rażące niedbalstwo to coś więcej niż zwykły błąd; to sytuacja, w której kierowca ignoruje podstawowe zasady bezpieczeństwa, które przewidziałby każdy rozsądny człowiek. Przykładem może być wjazd na skrzyżowanie przy nadawanym od dawna czerwonym świetle lub pozostawienie auta z pracującym silnikiem pod sklepem. W 2026 roku coraz więcej firm wprowadza do ofert klauzulę rażącego niedbalstwa. Gwarantuje ona wypłatę odszkodowania nawet przy takich błędach, o ile nie były one wynikiem umyślnego działania. Warto sprawdzić, czy wybrany przez Ciebie wariant ochrony zawiera taki zapis, bo może on uratować Twoje finanse w razie chwilowego rozkojarzenia za kierownicą.

Podlimity w Assistance i ubezpieczeniu szyb

Analizując to, jak czytać ogólne warunki ubezpieczenia, nie możesz pominąć podlimitów kwotowych. Często zdarza się, że mimo wysokiej sumy ubezpieczenia Assistance, konkretne usługi mają własne "sufity" finansowe. Ubezpieczyciel może pokryć koszty holowania do 2000 zł, ale na wymianę opony lub otwarcie zatrzaśniętego auta przeznaczy już tylko 300 zł. Równie ważne są zasady w ubezpieczeniu szyb. Choć jest to popularny dodatek, sprawdź, czy wymiana szyby z tej polisy wpłynie na Twoje zniżki w głównym AC. Wiele firm gwarantuje zachowanie zniżek, ale tylko przy pierwszej szkodzie w roku. Pamiętaj też, że przy wymianie szyby czołowej ubezpieczyciele często stosują udział własny, co oznacza, że część kosztów nowej szyby i tak pokryjesz z własnej kieszeni.

Jak czytać OWU krok po kroku: Praktyczna checklista dla kierowcy

Teoria to jedno, ale w praktyce nikt nie ma czasu na lekturę czterdziestu stron tekstu przed kliknięciem przycisku "kupuję". Dobra wiadomość jest taka, że nie musisz czytać wszystkiego od deski do deski. Skuteczna analiza wymaga jedynie znajomości kilku trików, które pozwolą Ci wyłuskać najważniejsze informacje w kilka minut. Zamiast wertować cały dokument, zacznij od pobrania tabeli limitów i wyłączeń. Jest to zazwyczaj załącznik na końcu pliku PDF, który w skondensowanej formie pokazuje, ile pieniędzy otrzymasz za konkretne zdarzenie i kiedy ubezpieczyciel odmówi pomocy.

Kolejnym krokiem jest wykorzystanie technologii. Otwórz plik w przeglądarce i użyj skrótu Ctrl+F. Wpisz kluczowe słowa takie jak "wyłączenia", "limit", "amortyzacja" czy "franszyza". To najszybszy sposób, by zrozumieć, jak czytać ogólne warunki ubezpieczenia bez marnowania czasu na fragmenty o procedurach administracyjnych. Równie ważne jest porównanie definicji w dwóch lub trzech konkurencyjnych ofertach. Jeśli jeden ubezpieczyciel wymaga zgłoszenia kradzieży w ciągu 12 godzin, a drugi daje na to dwa dni, ta różnica może okazać się kluczowa, gdy zdarzenie nastąpi w weekend lub za granicą.

Analiza dokumentu podczas korzystania z kalkulatora

Podczas korzystania z formularza Ominimo, dostęp do kluczowych dokumentów jest uproszczony. Link do pełnej treści OWU znajdziesz zazwyczaj tuż przy wyborze konkretnego wariantu ochrony lub w podsumowaniu kalkulacji. Zanim jednak zagłębisz się w detale, przejrzyj kartę produktu IPID. To dwustronicowy dokument, który w ustandaryzowany sposób pokazuje, co jest objęte ochroną, a co nie. Warto też dokładnie sprawdzić podsumowanie oferty przed dokonaniem płatności; upewnij się, że wybrane opcje, takie jak zniesienie udziału własnego czy wariant serwisowy, są tam wyraźnie zaznaczone.

Weryfikacja wariantu Assistance

W przypadku Assistance diabeł tkwi w kilometrach. Sprawdź przede wszystkim, czy wybrany wariant posiada tzw. limit 0 km. Bez tego zapisu ubezpieczyciel nie wyśle lawety, jeśli auto odmówi posłuszeństwa pod Twoim domem lub w promieniu kilkunastu kilometrów od miejsca zamieszkania. Weryfikacja zakresu terytorialnego jest równie istotna; upewnij się, czy ochrona działa w całej Europie, czy tylko w krajach geograficznych Unii Europejskiej. Aby proces wyboru był jeszcze prostszy, pomocna będzie nasza checklista przed zakupem polisy OC, która porządkuje wszystkie formalności. Jeśli chcesz szybko sprawdzić dostępne opcje dla swojego pojazdu, sprawdź nasz kalkulator ubezpieczeń i porównaj warunki wiodących towarzystw w jednym miejscu.

Przejrzyste warunki ubezpieczenia w OCKomunikacyjne.pl – jak sprawdzamy to za Ciebie?

W OCKomunikacyjne.pl wychodzimy z założenia, że każda polisa powinna być tak przejrzysta, jak to tylko możliwe. Wiemy, że analiza skomplikowanych dokumentów prawnych nie należy do ulubionych zajęć kierowców, dlatego pełnimy rolę merytorycznego doradcy, który porządkuje chaos informacyjny. Nasz zespół dba o to, by każda oferta prezentowana w serwisie była pozbawiona niejasnych sformułowań i ukrytych kosztów. Choć w poprzednich częściach poradnika wyjaśniliśmy, jak czytać ogólne warunki ubezpieczenia, nasza platforma została zaprojektowana w taki sposób, by kluczowe dane były widoczne od razu, bez konieczności przedzierania się przez dziesiątki stron tekstu.

Dajemy Ci dostęp do precyzyjnie wyselekcjonowanych wariantów ochrony – od obowiązkowego OC, przez Mini Casco chroniące przed największymi szkodami, aż po rozbudowane pakiety Auto Casco. Każdy produkt jest osadzony w zrozumiałym kontekście, co pozwala na samodzielną i szybką weryfikację zakresu. Po zakupie nie musisz martwić się o przechowywanie papierowych formularzy. Twoja polisa oraz aktualne OWU są dostępne 24/7 w bezpiecznym panelu klienta. Zapewnia to stały wgląd w procedury zgłaszania zdarzeń bezpośrednio z Twojego smartfona, co jest nieocenione w stresujących sytuacjach na drodze.

Assistance w OCKomunikacyjne.pl: Jasne limity i realna pomoc

Wybór odpowiedniego pakietu wsparcia technicznego to inwestycja w Twój spokój podczas podróży. W OCKomunikacyjne.pl kładziemy szczególny nacisk na czytelną prezentację limitów kilometrów w Assistance oraz precyzyjne określenie usług dodatkowych, takich jak auto zastępcze czy pomoc medyczna. Jasno wskazujemy, czy dany wariant obejmuje holowanie spod domu i jakie są terytorialne granice ochrony. Taka transparentność eliminuje ryzyko nieprzyjemnych niespodzianek, gdy pomoc okaże się niezbędna w trudnych warunkach pogodowych lub za granicą. Aby dowiedzieć się więcej o optymalnym dopasowaniu polisy, sprawdź nasz szczegółowy przewodnik po wariantach ubezpieczenia samochodu, który pomoże Ci wybrać ochronę skrojoną na miarę Twoich potrzeb.

Proces zakupu: Od kalkulacji do polisy w kilka minut

Nasza platforma automatyzuje proces analizy warunków, oszczędzając Twój czas i dając pewność dobrze podjętej decyzji. Podczas korzystania z kalkulatora system automatycznie wyciąga na pierwszy plan najważniejsze cechy oferty, takie jak sposób likwidacji szkody czy zniesienie amortyzacji części. To nowoczesna i niezwykle skuteczna metoda na to, jak czytać ogólne warunki ubezpieczenia bez marnowania energii na zbędne formalności. Cały proces, od wpisania danych po otrzymanie polisy na skrzynkę e-mail, jest intuicyjny i zajmuje zaledwie kilka minut. Gwarantujemy przy tym najwyższe standardy bezpieczeństwa transakcji i natychmiastową aktywację ochrony. Oblicz składkę i sprawdź warunki ochrony w OCKomunikacyjne.pl, by zyskać stabilnego partnera na każdą trasę.

Wybierz świadomie i zyskaj realną ochronę na drodze

Wiedza o tym, na które paragrafy zwrócić uwagę, zmienia sposób, w jaki postrzegasz swoją polisę komunikacyjną. Zamiast obawiać się ukrytych zapisów, możesz teraz świadomie ocenić, czy dany wariant AC lub Assistance faktycznie odpowiada Twoim potrzebom. Pamiętaj, że kluczem do finansowego bezpieczeństwa jest weryfikacja definicji rażącego niedbalstwa oraz precyzyjne sprawdzenie limitów holowania przed opłaceniem składki. Wiedząc już, jak czytać ogólne warunki ubezpieczenia, zyskujesz realną kontrolę nad swoją ochroną i unikasz rozczarowań w momencie zgłaszania szkody.

W OCKomunikacyjne.pl stawiamy na transparentne warunki bez ukrytych kosztów, co pozwala Ci na podjęcie decyzji w oparciu o rzetelne fakty, a nie marketingowe obietnice. Nasze pakiety gwarantują szybką pomoc drogową w wariantach Assistance, a intuicyjna kalkulacja online 24/7 sprawia, że formalności ograniczasz do niezbędnego minimum. Nie pozwól, by zawiły żargon prawniczy stał na przeszkodzie Twojemu poczuciu pewności za kierownicą. Przejdź do kalkulatora i sprawdź przejrzyste warunki OCKomunikacyjne.pl, by cieszyć się spokojną jazdą każdego dnia. Twoje bezpieczeństwo zasługuje na sprawdzoną i jasną ochronę.

Często Zadawane Pytania

Czy muszę czytać całe OWU przed zakupem polisy OC?

Nie ma obowiązku czytania całego dokumentu od deski do deski, ale warto wiedzieć, jak czytać ogólne warunki ubezpieczenia w sposób selektywny. W przypadku obowiązkowego OC zakres ochrony reguluje ustawa, więc jest on identyczny u każdego ubezpieczyciela. Różnice pojawiają się jednak w dodatkach, takich jak Assistance. Skupienie się na tabeli limitów i wyłączeniach pozwoli Ci szybko ocenić realną wartość oferty bez poświęcania wielu godzin na lekturę całości.

Co to są wyłączenia odpowiedzialności w ubezpieczeniu AC?

Wyłączenia odpowiedzialności to zamknięta lista sytuacji, w których ubezpieczyciel jest prawnie zwolniony z obowiązku wypłaty odszkodowania. W ubezpieczeniu AC najczęściej spotkasz zakaz prowadzenia pod wpływem alkoholu, brak ważnych badań technicznych czy rażące niedbalstwo, na przykład pozostawienie kluczyków w stacyjce. Zrozumienie tych zapisów jest kluczowe, ponieważ nawet najdroższa polisa nie zadziała, jeśli zdarzenie nastąpi w okolicznościach wymienionych w tym konkretnym rozdziale dokumentu OWU.

Gdzie znajdę informację o limicie holowania w moim Assistance?

Informację o limicie holowania najszybciej znajdziesz w tabeli świadczeń, która zazwyczaj stanowi załącznik do głównej treści OWU lub znajduje się na końcu dokumentu. Warto tam szukać konkretnych wartości liczbowych wyrażonych w kilometrach lub kwotach pieniężnych. Pamiętaj, by sprawdzić oddzielne limity dla zdarzeń w Polsce oraz za granicą. Krótki rzut oka na ten fragment pozwoli Ci uniknąć wysokich dopłat do lawety podczas dalekiej podróży wakacyjnej.

Czy ubezpieczyciel może zmienić treść OWU w trakcie trwania mojej polisy?

Ubezpieczyciel nie ma prawa jednostronnie zmienić warunków umowy w trakcie jej trwania. Obowiązuje Cię ta wersja dokumentu, którą otrzymałeś i zaakceptowałeś w dniu opłacenia składki. Wszelkie aktualizacje wzorców umownych wprowadzane przez towarzystwo dotyczą wyłącznie nowych klientów lub osób odnawiających polisę na kolejny rok. Jeśli firma chciałaby wprowadzić zmiany w Twojej aktywnej umowie, musiałaby uzyskać Twoją wyraźną zgodę w formie pisemnego aneksu.

Jak sprawdzić, czy moje ubezpieczenie obejmuje amortyzację części?

Aby zweryfikować zasady dotyczące amortyzacji, odszukaj w sekcji Auto Casco zapisy o zużyciu części lub pomniejszeniu wartości elementów. Jeśli w Twojej polisie widnieje zapis o zniesieniu amortyzacji, otrzymasz odszkodowanie pozwalające na zakup nowych części bez potrąceń za ich wiek. To istotny detal, ponieważ standardowa amortyzacja może obniżyć wypłatę nawet o kilkadziesiąt procent, co wymusi na Tobie konieczność dopłaty do naprawy z własnej kieszeni.

Co zrobić, jeśli zapisy w OWU są dla mnie niezrozumiałe?

Jeśli treść dokumentu budzi Twoje wątpliwości, zacznij od sprawdzenia słownika pojęć na początku OWU. Możesz również poprosić o wyjaśnienie doradcę lub skorzystać z karty produktu IPID, która tłumaczy zawiłe kwestie prostym językiem. Pamiętaj, że zgodnie z polskim prawem wszelkie niejasne i wieloznaczne zapisy w umowach ubezpieczeniowych muszą być interpretowane na korzyść klienta. Nie obawiaj się pytać o szczegółowe definicje przed podpisaniem dokumentów.

Czym różni się karta produktu (IPID) od pełnego OWU?

Karta produktu (IPID) to zestandaryzowany, zazwyczaj dwustronicowy dokument, który w sposób graficzny i uproszczony streszcza najważniejsze cechy polisy. Zawiera on tylko kluczowe informacje o zakresie ochrony i wyłączeniach. Pełne OWU to natomiast kompletny wzorzec umowny, który precyzuje wszystkie techniczne i prawne aspekty współpracy. IPID służy do szybkiego porównania ofert, podczas gdy OWU stanowi ostateczny punkt odniesienia w przypadku ewentualnego sporu o wypłatę odszkodowania.

Czy rażące niedbalstwo zawsze oznacza brak odszkodowania?

W nowoczesnych polisach z 2026 roku rażące niedbalstwo nie zawsze skutkuje odmową wypłaty. Wiele towarzystw wprowadza do swoich ofert specjalną klauzulę, która chroni kierowcę nawet w sytuacjach takich jak przejechanie na czerwonym świetle czy chwilowe rozkojarzenie. Zanim jednak założysz, że jesteś chroniony, sprawdź jak czytać ogólne warunki ubezpieczenia pod kątem tego konkretnego zapisu. Jeśli Twoja polisa nie zawiera klauzuli rażącego niedbalstwa, ubezpieczyciel może legalnie odrzucić Twoje roszczenie po wypadku.