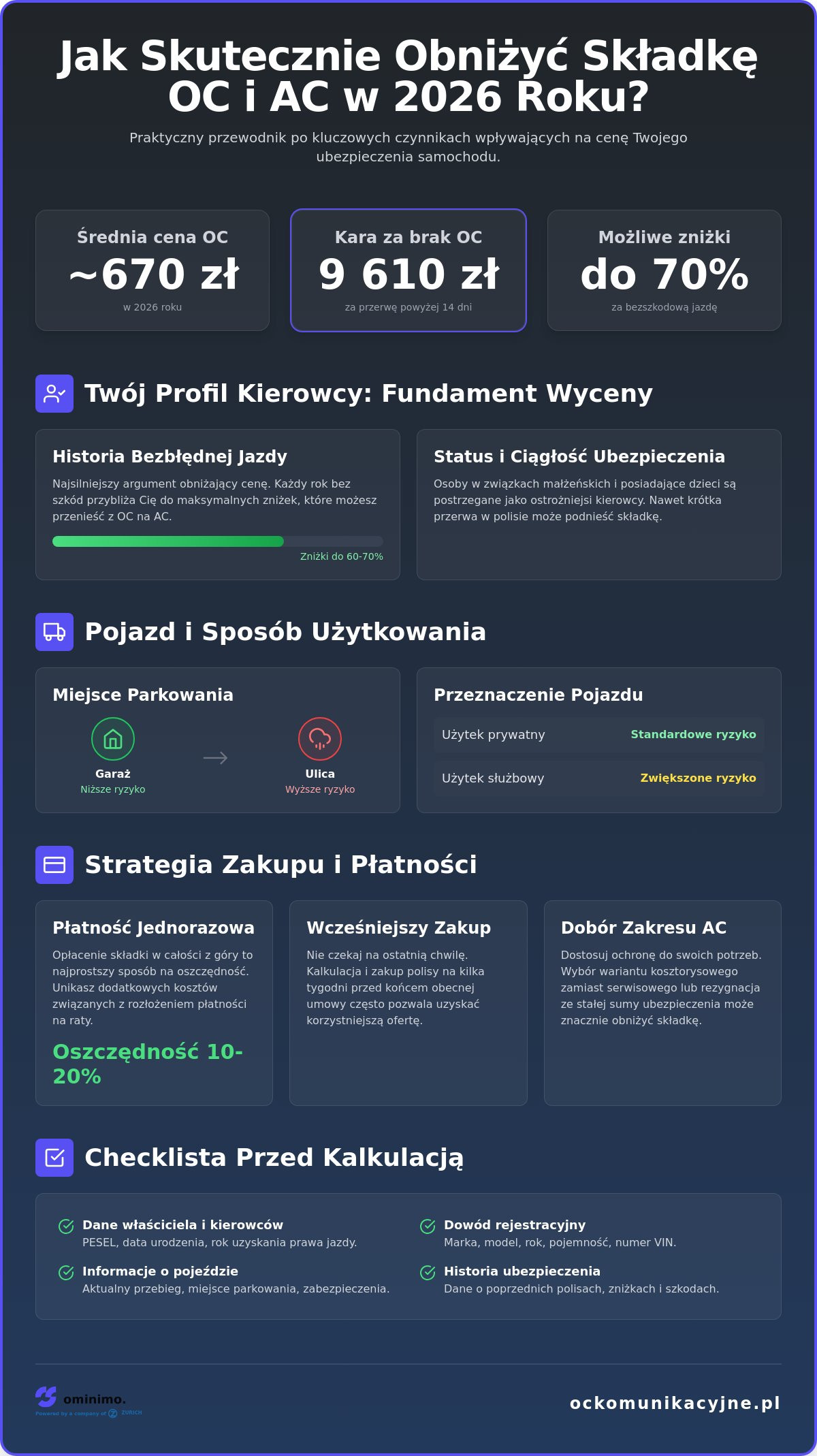

Czy zastanawiałeś się kiedyś, dlaczego niektórzy kierowcy za identyczny pakiet ochrony płacą o kilkaset złotych mniej niż Ty? W 2026 roku, gdy średnia cena OC utrzymuje się na poziomie około 670 zł, a kary za brak ciągłości polisy przekraczają 9 600 zł, wiedza o tym, jak obniżyć składkę OC AC, staje się priorytetem dla każdego domowego budżetu. Zapewne czujesz, że rosnące stawki i skomplikowane zapisy w dokumentach OWU tylko utrudniają podjęcie właściwej decyzji. To naturalne, że obawiasz się przepłacania u obecnego ubezpieczyciela, podczas gdy rynek oferuje coraz bardziej konkurencyjne rozwiązania.

Chcemy wyposażyć Cię w narzędzia, które pozwolą na samodzielną i rzetelną ocenę ofert dostępnych na rynku. Przygotowaliśmy sprawdzoną checklistę metod, dzięki którym realnie zmniejszysz koszt ubezpieczenia samochodu bez rezygnacji z wysokiej jakości ochrony Twojego mienia. W tym artykule przeprowadzimy Cię przez konkretne kroki, od analizy parametrów najbardziej wpływających na cenę, po korzyści płynące z szybkiej kalkulacji online. Dowiesz się również, jak odpowiednio dobrać produkty takie jak Assistance czy Mini Casco, aby Twój portfel odetchnął, a poczucie bezpieczeństwa na drodze pozostało na najwyższym poziomie.

Najważniejsze Wnioski

- Zrozumiesz, w jaki sposób Twoja historia ubezpieczeniowa oraz status współwłasności pojazdu przekładają się na realne zniżki u ubezpieczycieli.

- Dowiesz się, jak obniżyć składkę OC AC poprzez precyzyjne określenie parametrów pojazdu i wybór optymalnego momentu na zakup polisy.

- Poznasz korzyści płynące z płatności jednorazowej oraz sprawdzisz, dlaczego wcześniejsze planowanie kalkulacji pozwala uzyskać korzystniejsze warunki cenowe.

- Odkryjesz, jakie czynniki zewnętrzne, takie jak inflacja czy koszty części zamiennych, kształtują wysokość składek Auto Casco w 2026 roku.

- Otrzymasz praktyczną checklistę danych i dokumentów, które warto przygotować przed kontaktem z doradcą, aby proces wyceny przebiegł sprawnie.

Dlaczego cena ubezpieczenia auta się zmienia? Mechanizmy wyceny w 2026 roku

Rozumienie mechanizmów rynkowych to pierwszy krok do tego, by wiedzieć, jak obniżyć składkę OC AC. Choć zakres ochrony OC jest identyczny w każdej firmie, ceny potrafią różnić się o kilkaset złotych. Wynika to z faktu, że każda firma ubezpieczeniowa posiada własny algorytm oceny ryzyka. W 2026 roku te systemy są bardziej precyzyjne niż kiedykolwiek wcześniej. Analizują one nie tylko Twoje dane, ale także globalne trendy, takie jak inflacja. Wzrost cen części zamiennych i roboczogodzin w serwisach bezpośrednio przekłada się na wysokość składek Autocasco (AC).

Częstym błędem jest zakładanie, że wieloletnia lojalność wobec jednego ubezpieczyciela automatycznie gwarantuje najniższą cenę. W branży finansowej często obserwujemy zjawisko optymalizacji składki, gdzie nowi klienci otrzymują atrakcyjniejsze warunki niż osoby przedłużające umowę. Dlatego warto regularnie weryfikować rynkowe propozycje. Fundamentem każdej wyceny pozostaje jednak Twój profil. Wiek, staż za kierownicą oraz historia bezszkodowej jazdy to czynniki, które najmocniej determinują ostateczny koszt polisy. Choć definicja ubezpieczeń komunikacyjnych obejmuje zarówno polisy obowiązkowe, jak i dobrowolne, mechanizmy ich wyceny różnią się od siebie w detalach.

Ryzyko ubezpieczeniowe a Twoja składka

Jak ubezpieczyciele oceniają prawdopodobieństwo wystąpienia szkody? Wykorzystują do tego tysiące danych statystycznych. Co ciekawe, Twoja sytuacja życiowa ma tu spore znaczenie. Osoby w związkach małżeńskich lub posiadające dzieci są statystycznie postrzegane jako bardziej ostrożni kierowcy. Nawet Twój zawód może wpłynąć na taryfę, jeśli wiąże się on z częstymi wyjazdami. Istotną rolę odgrywają również statystyki regionalne.

Ubezpieczyciele biorą pod uwagę między innymi:

- Historię szkodowości z ostatnich kilku lat zapisaną w bazie UFG.

- Miejsce parkowania auta, gdzie garaż jest bezpieczniejszy niż ulica.

- Przeznaczenie pojazdu, czyli czy używasz go tylko prywatnie, czy do pracy.

Różnice między taryfikacją OC a dobrowolnym AC

Przy wyborze OC głównym kryterium zazwyczaj jest cena. Ponieważ przepisy jasno określają zakres tej polisy, nie ma sensu płacić więcej za ten sam produkt. Sytuacja zmienia się w przypadku AC. Tutaj szukamy balansu między kosztem a jakością ochrony. Na elastyczność składki wpływa między innymi wybór wariantu naprawy (serwisowy kontra kosztorysowy) oraz pojęcie stałej sumy ubezpieczenia. Zagwarantowanie sobie wypłaty odszkodowania od wartości auta z dnia zakupu polisy podnosi koszt, ale daje bezcenne poczucie stabilności finansowej w razie kradzieży lub szkody całkowitej. Wiedza o tych detalach to klucz do zrozumienia, jak obniżyć składkę OC AC w sposób świadomy i bezpieczny.

Twoja historia i status kierowcy: Metody na obniżenie ryzyka

Twoja przeszłość za kierownicą jest dla ubezpieczyciela najważniejszym źródłem informacji. To właśnie historia bezszkodowej jazdy stanowi najsilniejszy argument w rozmowie o cenie polisy. W 2026 roku systemy analityczne jeszcze dokładniej weryfikują bazy Ubezpieczeniowego Funduszu Gwarancyjnego. Każdy rok jazdy bez kolizji przybliża Cię do maksymalnych zniżek, które mogą sięgać nawet 60 lub 70 procent. Warto pamiętać, że u większości ubezpieczycieli zniżki wypracowane na obowiązkowym OC można przenieść na dobrowolne AC. Jest to jeden z najskuteczniejszych sposobów na to, jak obniżyć składkę OC AC przy zakupie pełnego pakietu ochrony.

Kluczowa jest również ciągłość ubezpieczenia. Nawet krótka przerwa w posiadaniu polisy może sprawić, że algorytmy uznają Cię za klienta o wyższym ryzyku, co skutkuje wyższą ceną. Co więcej, w 2026 roku kary za brak OC są wyjątkowo dotkliwe. Przerwa powyżej 14 dni wiąże się z opłatą karną w wysokości 9 610 zł dla samochodów osobowych. Jeśli chcesz sprawdzić, jak aktualna historia wpływa na Twoje koszty, pomocna będzie szybka kalkulacja ubezpieczenia online, która uwzględni Twoje aktualne zniżki.

Zniżki za bezszkodową jazdę (SBM)

System Bonus-Malus w 2026 roku działa bezlitośnie, ale przewidywalnie. Każda szkoda z Twojej winy przesuwa Cię o jedną lub dwie klasy niżej w tabeli zniżek. Zanim zgłosisz drobną rysę z Autocasco, wykonaj prostą analizę opłacalności. Jeśli koszt naprawy wynosi kilkaset złotych, często lepiej pokryć go z własnej kieszeni. Utrata zniżek może bowiem podnieść Twoje składki w kolejnych latach o kwotę znacznie przewyższającą wartość samej naprawy. Rozwiązaniem godnym rozważenia jest ochrona zniżek. To dodatkowa opcja, która sprawia, że pierwsza kolizja w roku nie wpłynie na cenę kolejnej polisy.

Współwłasność pojazdu – szansa i ryzyko

Dla młodych osób współwłasność z doświadczonym kierowcą to najpopularniejsza metoda na redukcję kosztów. Dane z czerwca 2026 roku pokazują, że kierowcy w wieku 18-25 lat płacą średnio 1 572 zł za OC. To niemal trzykrotnie więcej niż osoby po pięćdziesiątce. Dopisanie rodzica lub dziadka jako współwłaściciela pozwala skorzystać z ich lat bezszkodowej jazdy. Choć podstawa prawna ubezpieczenia OC nie zabrania takich praktyk, musisz pamiętać o ryzyku. Jeśli młody kierowca spowoduje stłuczkę, historia ubezpieczeniowa obu właścicieli zostanie obciążona. Oznacza to, że doświadczony kierowca również straci część swoich wypracowanych zniżek na wszystkie posiadane przez siebie pojazdy.

Parametry pojazdu a wysokość OC i AC: Co możesz zoptymalizować?

Wybór konkretnego modelu samochodu to nie tylko kwestia estetyki czy komfortu, ale jedna z kluczowych decyzji wpływających na to, jak obniżyć składkę OC AC. Ubezpieczyciele analizują parametry techniczne pojazdu, aby oszacować ryzyko wystąpienia kolizji oraz potencjalne koszty naprawy. Statystyki są nieubłagane: auta z silnikami o dużej pojemności i mocy generują wyższe składki. Wynika to z założenia, że takie pojazdy mogą rozwijać większe prędkości, co statystycznie zwiększa ryzyko poważniejszych szkód. Zanim zdecydujesz się na konkretny egzemplarz, warto sprawdzić, jak jego dane techniczne wpłyną na Twoje przyszłe zobowiązania.

Kolejnym czynnikiem jest marka i model w kontekście statystyk kradzieżowych. Jeśli Twoje auto znajduje się na liście najczęściej kradzionych modeli w danym regionie, składka Autocasco (AC) będzie odczuwalnie wyższa. Możesz jednak aktywnie przeciwdziałać tym wzrostom. Nowoczesne zabezpieczenia przeciwkradzieżowe, takie jak zaawansowane systemy GPS z funkcją odcięcia zapłonu czy dodatkowe blokady mechaniczne, są przez towarzystwa ubezpieczeniowe postrzegane jako istotne obniżenie ryzyka. Pamiętaj też, że przeznaczenie pojazdu musi być zgodne z prawdą. Deklaracja użytku prywatnego przy faktycznym wykorzystywaniu auta jako taxi czy w usługach kurierskich to prosta droga do odmowy wypłaty odszkodowania.

Wybór odpowiedniego modelu pod kątem ubezpieczenia

Popularność danego modelu na rynku ma swoje zalety przy likwidacji szkód. Auta marek takich jak Skoda, Volkswagen czy Toyota często posiadają tańsze pakiety naprawcze ze względu na ogromną dostępność części zamiennych. W 2026 roku coraz większe znaczenie ma również rodzaj paliwa. Choć auta elektryczne promują ekologię, ich ubezpieczenie AC bywa droższe ze względu na wysokie koszty naprawy akumulatorów po kolizji. Zanim sfinalizujesz zakup, sprawdź swoją historię w UFG, aby upewnić się, że dane z poprzednich pojazdów są poprawne i nie wpłyną negatywnie na nową ofertę.

Mini Casco jako alternatywa dla pełnego AC

Nie każdy kierowca potrzebuje pełnego zakresu ochrony Autocasco, zwłaszcza przy starszych pojazdach o niższej wartości rynkowej. W takich sytuacjach świetnym rozwiązaniem jest Mini Casco. Pozwala ono na znaczące oszczędności, skupiając się na najpoważniejszych ryzykach, których kierowca nie jest w stanie kontrolować. Zazwyczaj obejmuje ono kradzież, skutki działania żywiołów (grad, powódź) oraz szkodę całkowitą. To doskonały sposób na to, jak obniżyć składkę OC AC, zachowując jednocześnie finansowy spokój w krytycznych sytuacjach. Jeśli chcesz dowiedzieć się więcej, sprawdź zakres ubezpieczenia Mini Casco i porównaj go ze swoimi potrzebami.

Strategia zakupu i płatności: Jak oszczędzić 10-20% na starcie?

Wiele osób zastanawia się, jak obniżyć składkę OC AC bez konieczności rezygnacji z szerokiego zakresu ochrony. Odpowiedź często tkwi nie w tym, co kupujemy, ale w jaki sposób i kiedy to robimy. Jedną z najskuteczniejszych, a wciąż niedocenianych metod, jest zasada 14-21 dni. Statystyki rynkowe z 2026 roku potwierdzają, że kierowcy szukający polisy z dwu lub trzytygodniowym wyprzedzeniem otrzymują oferty o kilkanaście procent korzystniejsze niż osoby zostawiające to na ostatnią chwilę. Dla systemów taryfikacyjnych ubezpieczyciela zapobiegliwy kierowca to statystycznie mniejsze ryzyko szkody.

Kolejnym filarem oszczędności jest forma płatności. Choć rozbicie składki na raty wydaje się kuszące dla domowego budżetu, w rzeczywistości jest to forma kredytu ubezpieczeniowego. Obsługa długu i dodatkowe ryzyko sprawiają, że płatność ratalna może podnieść ostateczny koszt polisy o 5 do 15 procent. Jeśli tylko masz taką możliwość, wybierz płatność jednorazową. Warto również rozważyć pakiety łączone. Kupując u jednego ubezpieczyciela OC wraz z AC i ubezpieczeniem Assistance, zapłacisz znacznie mniej, niż gdybyś każdą z tych usług kontraktował oddzielnie. To prosta i logiczna strategia, która buduje Twoją pozycję jako klienta kompleksowego.

Nie bez znaczenia pozostaje kanał sprzedaży. Zakup online, określany często jako model direct, pozwala ubezpieczycielom na redukcję kosztów prowizji agencyjnych. Firmy chętnie dzielą się tą oszczędnością z klientem, oferując dodatkowe zniżki za samodzielne wypełnienie formularza w sieci. Aby sprawdzić, ile możesz zyskać dzięki tym prostym krokom, warto wykonać porównanie ofert ubezpieczenia już teraz, nawet jeśli Twoja obecna polisa kończy się za miesiąc.

Czas zakupu ma znaczenie

Kupowanie polisy w dniu wygaśnięcia poprzedniej to sygnał dla algorytmu, że nie masz czasu na negocjacje. W takiej sytuacji ubezpieczyciele rzadziej oferują promocyjne stawki. Wcześniejsza kalkulacja pozwala nie tylko uzyskać lepszą cenę, ale także zablokować ją na kilka tygodni. Jeśli w międzyczasie na rynku dojdzie do podwyżek, Twoja oferta pozostanie niezmienna. Wykorzystanie kalkulatorów online w odpowiednim oknie czasowym to najprostszy sposób na realne oszczędności.

Optymalizacja zakresu polisy AC

Jeśli Twoim celem jest optymalizacja kosztów Autocasco, przyjrzyj się zapisom dotyczącym udziału własnego. Zgoda na pokrycie niewielkiej części szkody z własnej kieszeni (np. 500 zł) potrafi znacząco obniżyć roczną składkę. Podobnie działa amortyzacja części. Choć wariant serwisowy na nowych podzespołach jest najbardziej komfortowy, przy starszych autach wariant kosztorysowy bywa znacznie bardziej ekonomiczny. Szczegółowe informacje o tym, jak dopasować ochronę do swoich potrzeb, znajdziesz w naszym materiale: przewodnik po ubezpieczeniu AC.

Checklista przed wyliczeniem składki: Przygotuj się do kalkulacji Ominimo

Wiele osób przerywa proces sprawdzania ofert w połowie, ponieważ nie posiada pod ręką niezbędnych danych. Tymczasem precyzyjne przygotowanie to ostatni, ale niezwykle istotny krok, który pozwala zrozumieć, jak obniżyć składkę OC AC poprzez uniknięcie błędów w formularzu. Nawet drobna pomyłka w dacie wydania prawa jazdy lub błędne określenie wersji wyposażenia może sprawdzić, że system naliczy wyższą stawkę ze względu na niepełny obraz ryzyka. Zanim usiądziesz do komputera, zgromadź dowód rejestracyjny oraz prawo jazdy. To fundament, bez którego trudno o rzetelną wycenę.

Kluczowym elementem jest również weryfikacja faktycznego stanu licznika oraz rzetelne zaplanowanie limitu kilometrów na nadchodzący rok. Ubezpieczyciele w 2026 roku coraz częściej premiują kierowców, którzy deklarują mniejsze przebiegi, ponieważ statystycznie rzadziej uczestniczą oni w kolizjach. Warto również dokładnie sprawdzić datę uzyskania uprawnień do kierowania pojazdami. Każdy pełny rok stażu za kółkiem działa na Twoją korzyść, obniżając współczynnik ryzyka. Jeśli chcesz mieć pewność, że o niczym nie zapomniałeś, sprawdź naszą pełną checklistę przed zakupem polisy OC.

Dane techniczne i historia szkód

Precyzyjne podanie modelu i wersji wyposażenia ma ogromne znaczenie, zwłaszcza przy ubezpieczeniu AC. Systemy taryfikacyjne biorą pod uwagę obecność systemów bezpieczeństwa, które mogą realnie ograniczyć skutki ewentualnej kolizji. Pamiętaj, by podać dokładny numer VIN i datę pierwszej rejestracji, co pozwoli systemowi automatycznie zaciągnąć część danych technicznych. Przed rozmową z doradcą lub wypełnieniem formularza warto samodzielnie zweryfikować historię ubezpieczenia. Możesz to zrobić bezpłatnie, sprawdzając swoją historię w UFG. Dzięki temu unikniesz zaskoczenia, gdyby w bazie widniała szkoda, o której zapomniałeś, a która mogłaby wpłynąć na ostateczny koszt polisy.

Kalkulacja w systemie Ominimo

Przejście przez formularz ubezpieczenia samochodu Ominimo jest zaprojektowane tak, aby maksymalnie ułatwić Ci proces wyboru. Podczas wypełniania danych skup się na rzetelności, zwłaszcza w sekcji dotyczącej sposobu użytkowania auta. Jeśli planujesz wyjazdy zagraniczne, upewnij się, że wybrane Assistance obejmuje odpowiedni promień holowania. Zanim zaakceptujesz ofertę, poświęć chwilę na analizę Ogólnych Warunków Ubezpieczenia (OWU). Zwróć uwagę na wyłączenia odpowiedzialności oraz limity kwotowe w poszczególnych wariantach. Wiedza o tym, jak obniżyć składkę OC AC, obejmuje również świadomy wybór zakresu, który nie jest ani zbyt wąski, ani niepotrzebnie przeładowany usługami, z których nie skorzystasz. Więcej praktycznych wskazówek znajdziesz w materiale o ubezpieczeniu samochodu Ominimo.

Czas przełożyć wiedzę na realne oszczędności

Wiedza o tym, jak obniżyć składkę OC AC, to nie tylko znajomość przepisów, ale przede wszystkim świadome zarządzanie własną historią ubezpieczeniową i parametrami pojazdu. Jak dowiedziałeś się z poprzednich sekcji, kluczem do sukcesu jest odpowiednie wyprzedzenie oraz rzetelne przygotowanie dokumentów przed przystąpieniem do kalkulacji. Dzięki wykorzystaniu zasady 14-21 dni oraz wyborowi płatności jednorazowej, możesz znacząco zredukować koszty bez rezygnacji z pełnej ochrony mienia i spokoju ducha na drodze.

Zachęcamy Cię do przełożenia tych wskazówek na praktykę. Wykorzystaj wsparcie merytoryczne ekspertów PCU Polska i sprawdź przejrzyste warunki OWU dla wybranych produktów, takich jak Mini Casco czy Assistance. Cały proces możesz przejść w 100% online, co pozwala na wygodne porównanie ofert w domowym zaciszu, bez presji czasu i zbędnych formalności. Wyposażony w konkretną wiedzę i naszą checklistę, masz teraz pełną kontrolę nad swoimi finansami komunikacyjnymi.

Przygotuj dane i oblicz najniższą składkę w kalkulatorze Ominimo

Bezpieczna podróż i optymalne wydatki są na wyciągnięcie ręki. Życzymy szerokiej drogi i samych trafnych decyzji ubezpieczeniowych.

Najczęściej zadawane pytania

Czy dopisanie młodego kierowcy do polisy zawsze drastycznie podnosi składkę?

Tak, dopisanie młodego kierowcy zazwyczaj podnosi koszt polisy, ponieważ ubezpieczyciele oceniają statystyczne ryzyko tej grupy wiekowej jako bardzo wysokie. Można jednak złagodzić ten wzrost, jeśli główny właściciel posiada wieloletnią historię bezszkodowej jazdy. Warto rozważyć taką strategię, by młoda osoba mogła budować własne zniżki, unikając jednocześnie najwyższych stawek rynkowych, które dla osób poniżej 25. roku życia bywają nawet trzykrotnie wyższe od średniej krajowej.

Ile wcześniej najlepiej kupić OC, żeby było najtańsze?

Najkorzystniejsze oferty można uzyskać, szukając polisy na 14 do 21 dni przed końcem obecnego okresu ochrony. Systemy taryfikacyjne premiują zapobiegliwych kierowców, oferując im stawki niższe o kilkanaście procent w porównaniu do osób kupujących ubezpieczenie w ostatniej chwili. Wcześniejsza kalkulacja pozwala również zablokować cenę, co jest skuteczną metodą na to, jak obniżyć składkę OC AC w obliczu dynamicznych zmian i prognozowanych podwyżek rynkowych.

Czy płatność za OC w ratach jest opłacalna?

Płatność ratalna zazwyczaj nie jest opłacalna z punktu widzenia całkowitego kosztu ubezpieczenia, ponieważ wiąże się z dodatkową opłatą za obsługę długu. Rozbicie składki na części może podnieść finalną kwotę o 5 do 15 procent w skali roku. Jeśli budżet domowy na to pozwala, wybór płatności jednorazowej jest najprostszym sposobem na natychmiastową oszczędność, eliminującym zbędne koszty finansowe narzucane przez towarzystwa ubezpieczeniowe za ryzyko kredytowe.

Jakie zniżki na ubezpieczenie samochodu można uzyskać w 2026 roku?

W 2026 roku kluczowe zniżki opierają się na bezszkodowej historii jazdy, która może obniżyć cenę nawet o 60 lub 70 procent. Dodatkowe upusty przysługują za zakup polisy przez internet, płatność jednorazową oraz wybór pakietów łączących OC z AC i Assistance. Ubezpieczyciele coraz częściej oferują również preferencyjne warunki dla kierowców posiadających zaawansowane systemy bezpieczeństwa w pojeździe lub deklarujących niski roczny przebieg kilometrów podczas wypełniania formularza.

Czy zmiana miejsca zamieszkania wpływa na cenę OC i AC?

Tak, miejsce zamieszkania jest jednym z kluczowych parametrów wpływających na wycenę, ponieważ ubezpieczyciele analizują lokalne statystyki wypadków i kradzieży. Przeprowadzka z dużego, zatłoczonego miasta do mniejszej miejscowości zazwyczaj skutkuje obniżeniem składki ze względu na mniejsze natężenie ruchu i niższe statystyczne ryzyko kolizji. Warto zaktualizować dane w polisie po zmianie adresu, gdyż może to wpłynąć na to, jak obniżyć składkę OC AC przy kolejnym odnowieniu umowy.

Co zrobić, jeśli obecny ubezpieczyciel zaproponował bardzo wysoką składkę?

W sytuacji otrzymania wysokiej oferty odnowienia należy niezwłocznie porównać propozycje innych firm ubezpieczeniowych, korzystając z kalkulatorów online. Lojalność wobec jednej marki rzadko bywa nagradzana najniższą ceną; często nowi klienci mogą liczyć na znacznie atrakcyjniejsze warunki startowe i promocje powitalne. Przed podjęciem decyzji warto również zweryfikować aktualność swoich danych w bazie UFG, aby upewnić się, że wysoka składka nie wynika z błędnych zapisów w historii szkód.

Czy ubezpieczenie szyb i opon wpływa na cenę głównej polisy AC?

Dodanie ubezpieczenia szyb lub opon podnosi całkowitą kwotę do zapłaty, ale jest to inwestycja chroniąca Twoje zniżki w głównym Autocasco. W przypadku drobnego uszkodzenia szyby, zgłoszenie szkody z tej dodatkowej polisy zazwyczaj nie obniża wypracowanych rabatów na AC u większości ubezpieczycieli. Jest to rozwiązanie pomocne dla osób, które chcą zachować wysoką jakość ochrony przy jednoczesnym zabezpieczeniu się przed drastycznym wzrostem cen składek w kolejnych latach.

Czy systemy bezpieczeństwa (np. ADAS) obniżają koszt ubezpieczenia?

Tak, posiadanie zaawansowanych systemów wspomagania kierowcy (ADAS) może przełożyć się na niższe składki, zwłaszcza w zakresie ubezpieczenia AC. Ubezpieczyciele uznają, że funkcje takie jak automatyczne hamowanie awaryjne czy asystent pasa ruchu realnie zmniejszają prawdopodobieństwo wystąpienia kolizji i poważnych szkód. Podczas wypełniania formularza warto precyzyjnie wskazać wersję wyposażenia pojazdu, aby algorytm wyceny mógł uwzględnić te nowoczesne elementy jako istotne czynniki redukujące ryzyko ubezpieczeniowe.