Czy zastanawiałeś się kiedyś, dlaczego "pełne ubezpieczenie" tak często okazuje się niepełne w momencie, gdy najbardziej go potrzebujesz? Wielu kierowców czuje uzasadniony niepokój na samą myśl o wertowaniu dziesiątek stron OWU w poszukiwaniu ukrytych wyłączeń odpowiedzialności. Trudno się dziwić, bo wybór między wariantem serwisowym a kosztorysowym bywa mylący, a sztywne pakiety rzadko pasują do realnych potrzeb na drodze. Ominimo ubezpieczenie AC rozwiązuje te dylematy, oferując elastyczne, modułowe podejście, które łączy nowoczesną technologię z bezpieczeństwem gwarantowanym przez globalną grupę Zurich.

W tym przewodniku dowiesz się, jak działa Auto Casco w Ominimo i poznasz konkretne zalety szerokiej formuły All Risk. Pokażemy Ci, jak samodzielnie skonfigurować udziały własne oraz amortyzację części, by ochrona była idealnie skrojona pod Twój styl jazdy i domowy portfel. Przejdziemy przez kluczowe aspekty ochrony obowiązujące w 2026 roku, wyjaśniając zawiłości techniczne prostym i zrozumiałym językiem. Dzięki temu zyskasz jasny obraz dostępnych opcji i sprawnie wybierzesz polisę online, która zapewni Ci spokój bez względu na sytuację na drodze.

Najważniejsze Wnioski

- Zrozumiesz, jak nowoczesne Ominimo ubezpieczenie AC łączy wygodę obsługi cyfrowej z pewnością finansową oferowaną przez renomowaną grupę Zurich.

- Dowiesz się, dlaczego formuła All Risk stanowi najszerszy zakres ochrony. Poznasz sposoby zabezpieczenia auta przed skutkami nieprzewidywalnych żywiołów.

- Poznasz różnice między metodą serwisową a kosztorysową. Pomoże Ci to samodzielnie zdecydować o sposobie naprawy i uniknąć potrąceń za amortyzację części.

- Sprawdzisz, kiedy warto wybrać wariant Mini Casco skoncentrowany na kradzieży, a kiedy lepiej zainwestować w pełną ochronę dopasowaną do Twojego stylu jazdy.

- Otrzymasz instrukcję, jak przygotować dane z dokumentów, by sprawnie przejść przez proces kalkulacji składki i wyboru optymalnego ubezpieczenia online.

Czym charakteryzuje się ubezpieczenie AC w Ominimo?

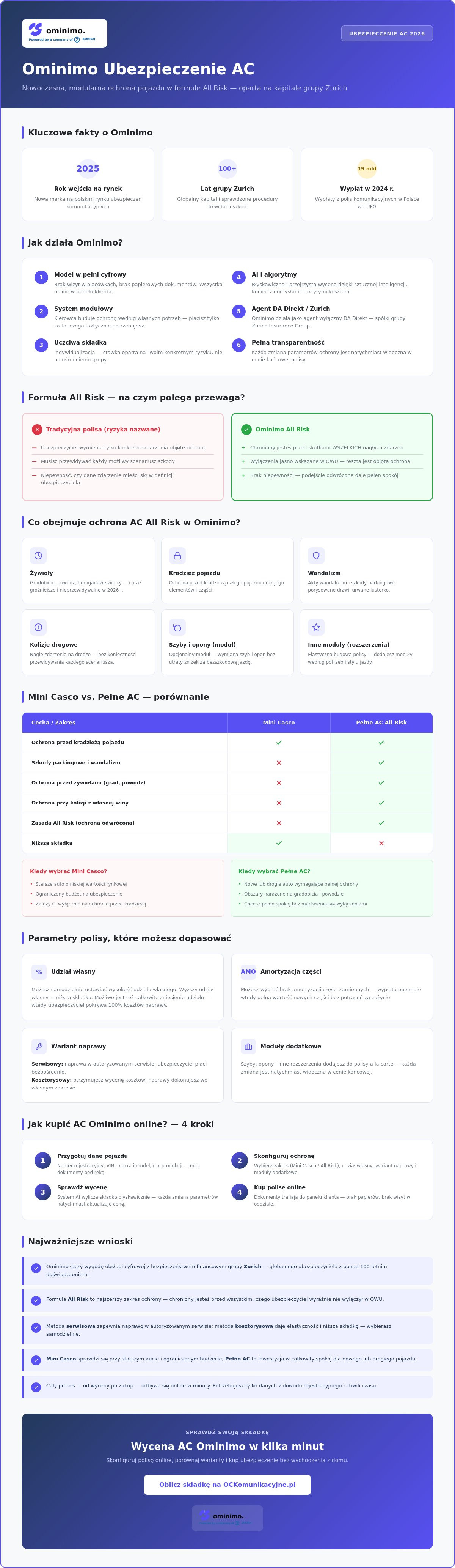

Ominimo to nowoczesna marka, która na polskim rynku ubezpieczeniowym pojawiła się w 2025 roku, wprowadzając świeże spojrzenie na ochronę pojazdów. Choć ogólna definicja ubezpieczenia Autocasco wskazuje na jego dobrowolny charakter i ochronę mienia, Ominimo nadaje tym ramom zupełnie nową jakość. Marka operuje w modelu w pełni cyfrowym, co eliminuje konieczność wizyt w placówkach czy wypełniania stosów papierowych dokumentów. Ominimo ubezpieczenie AC nie jest sztywnym produktem z półki, lecz modułowym systemem, który kierowca buduje według własnych potrzeb. Takie podejście pozwala uniknąć płacenia za dodatki, których realnie nie potrzebujesz, co stanowi istotną różnicę względem ofert tradycyjnych ubezpieczycieli.

Kluczowym elementem filozofii marki jest koncepcja "uczciwej składki". W 2026 roku, przy stale rosnących kosztach serwisowania aut, Ominimo stawia na indywidualizację. Zamiast stosować uśrednione stawki dla dużych grup kierowców, system analizuje konkretne ryzyko powiązane z Twoim stylem jazdy i historią. Dzięki temu osoby jeżdżące bezpiecznie mogą liczyć na preferencyjne warunki, które nie są obciążone ryzykiem generowanym przez innych użytkowników dróg.

Bezpieczeństwo oparte na globalnym kapitale

Wybierając ubezpieczyciela działającego online, wielu kierowców zastanawia się nad stabilnością finansową takiej instytucji. Ominimo ubezpieczenie AC rozwiewa te wątpliwości, działając jako agent wyłączny Deutsche Allgemeine Versicherung AG (DA Direkt). Jest to podmiot należący do potężnej grupy Zurich Insurance Group, która posiada ponad 100 lat doświadczenia w branży finansowej. Partnerstwo z globalnym gigantem gwarantuje, że za innowacyjnym interfejsem stoi solidny kapitał i sprawdzone procedury likwidacji szkód. Model cyfrowego agenta pozwala zredukować koszty operacyjne, co bezpośrednio przekłada się na możliwość zaoferowania lepszych warunków ochrony przy zachowaniu najwyższych standardów bezpieczeństwa wypłat.

Innowacyjność i technologia w służbie kierowcy

Ominimo wykorzystuje zaawansowane algorytmy i sztuczną inteligencję, aby proces wyceny był błyskawiczny i maksymalnie przejrzysty. Technologia ta służy nie tylko do wyliczania składki, ale również do upraszczania formalności. Cała dokumentacja jest dostępna w Twoim panelu klienta, a proces zgłaszania zdarzeń został zaprojektowany tak, by zredukować stres towarzyszący kolizji. Oferta jest dostępna bezpośrednio przez stronę internetową oraz u wybranych partnerów. Pozwala to na zachowanie pełnej transparentności, gdzie każda zmiana parametrów ochrony, taka jak zniesienie udziału własnego czy wybór wariantu naprawy, jest od razu widoczna w końcowej cenie. To koniec z domysłami i ukrytymi kosztami, które często pojawiają się w tradycyjnych modelach sprzedaży.

Zakres ochrony AC All Risk: Co zyskujesz w Ominimo?

Ominimo ubezpieczenie AC w formule All Risk to najwyższy standard ochrony, jaki możesz zapewnić swojemu pojazdowi. W odróżnieniu od tradycyjnych polis opartych na tak zwanych ryzykach nazwanych, gdzie ubezpieczyciel wymienia konkretne zdarzenia podlegające ochronie, All Risk działa na zasadzie odwróconej. Oznacza to, że Twój samochód jest chroniony przed skutkami wszelkich nagłych zdarzeń, o ile nie zostały one wyraźnie wskazane w liście wyłączeń w Ogólnych Warunkach Ubezpieczenia. Taka konstrukcja polisy daje ogromne poczucie bezpieczeństwa. Nie musisz przewidywać każdego możliwego scenariusza na drodze czy zatłoczonym parkingu. Jest to podejście transparentne, które eliminuje stres związany z niepewnością, czy dane zdarzenie mieści się w definicji ubezpieczyciela.

Wybierając pełny wariant, zyskujesz zabezpieczenie przed skutkami żywiołów, które w 2026 roku stają się coraz bardziej nieprzewidywalne i gwałtowne. Gradobicie, powódź czy huraganowe wiatry potrafią w kilka minut wyrządzić szkody idące w dziesiątki tysięcy złotych. Skala ryzyka na polskim rynku jest ogromna. Według raportów Ubezpieczeniowego Funduszu Gwarancyjnego, w 2024 roku wypłaty z tytułu polis komunikacyjnych przekroczyły 19 miliardów złotych. Ominimo ubezpieczenie AC obejmuje również kradzież pojazdu oraz jego części, a także akty wandalizmu i uciążliwe szkody parkingowe. Jeśli rano zastaniesz porysowane drzwi lub urwane lusterko pod blokiem, ochrona All Risk pozwoli Ci na profesjonalną naprawę bez obciążania Twoich oszczędności.

Modułowość oferty: Ty decydujesz o zakresie

Ominimo stawia na elastyczność, dlatego podstawowy zakres AC możesz swobodnie rozszerzać o dodatkowe moduły. Popularnym wyborem wśród kierowców jest ubezpieczenie szyb i opon. Pozwala to na wymianę tych elementów bez utraty wypracowanych zniżek w głównej polisie Autocasco. Możesz również objąć ochroną bagaż oraz rzeczy osobiste przewożone wewnątrz auta, co jest szczególnie istotne podczas wakacyjnych wyjazdów. Pamiętaj, by zawsze dostosować limit odpowiedzialności do realnej wartości rynkowej pojazdu. W procesie tym pomocne są wytyczne KNF dotyczące likwidacji szkód. Dokument ten określa standardy rzetelnego traktowania klienta, co stanowi fundament zaufania do nowoczesnych marek ubezpieczeniowych.

Kiedy polisa AC All Risk jest niezbędna?

Formuła All Risk okazuje się niezastąpiona w sytuacjach nietypowych, których nie obejmują standardowe pakiety. Wyobraź sobie uszkodzenie karoserii przez spadającą gałąź podczas burzy lub przegryzienie kabli silnika przez kunę. Tradycyjne polisy często pomijają takie zdarzenia, podczas gdy All Risk traktuje je jako standardowy element ochrony. Jest to również kluczowe zabezpieczenie w przypadku błędu własnego kierowcy. Jeśli chwila nieuwagi doprowadzi do najechania na słupek parkingowy lub bramę garażową, ubezpieczyciel pokryje koszty naprawy. Taki zakres ochrony jest absolutnym standardem przy nowych pojazdach i najczęściej wymogiem w umowach leasingowych. Jeśli chcesz sprawdzić, jak taka ochrona wpłynie na Twoje poczucie bezpieczeństwa, warto poznać ofertę ubezpieczeń komunikacyjnych dopasowaną do Twoich indywidualnych potrzeb.

Jak dopasować parametry ubezpieczenia AC do swoich potrzeb?

Skonfigurowanie polisy Autocasco to proces, który wymaga zrozumienia kilku technicznych pojęć. Ominimo ubezpieczenie AC zostało zaprojektowane jako system modułowy, co oznacza, że to Ty decydujesz o ostatecznym kształcie ochrony. Nie musisz godzić się na narzucone z góry rozwiązania, które nie pasują do Twojej sytuacji finansowej czy wieku pojazdu. Wybór odpowiednich parametrów ma bezpośredni wpływ na to, jak będzie wyglądał proces likwidacji szkody oraz jaką kwotę zobaczysz na końcowej kalkulacji. Warto przy tym pamiętać, że cały rynek działa w oparciu o rygorystyczne zasady nadzoru nad rynkiem ubezpieczeń, co zapewnia Ci dodatkową warstwę ochrony prawnej jako konsumentowi.

Jednym z najważniejszych elementów jest stała suma ubezpieczenia. W standardowych polisach wartość rynkowa auta spada z każdym miesiącem. Jeśli wykupisz opcję stałej sumy, ubezpieczyciel przyjmie wartość pojazdu z dnia zawarcia umowy przez cały rok trwania ochrony. Jest to szczególnie istotne w 2026 roku, gdy ceny aut używanych bywają niestabilne. Dzięki temu rozwiązaniu, w przypadku kradzieży lub szkody całkowitej, otrzymasz odszkodowanie odpowiadające pełnej wartości auta z momentu zakupu polisy, a nie jego obniżonej wyceny z dnia zdarzenia.

Wariant Serwisowy czy Kosztorysowy: Co wybrać?

Wybór metody likwidacji szkody to kluczowy dylemat. Wariant Serwisowy, często nazywany wariantem ASO, pozwala na bezgotówkową naprawę w autoryzowanej stacji obsługi przy użyciu oryginalnych części producenta. To najlepszy wybór dla właścicieli nowych samochodów oraz pojazdów objętych gwarancją. Z kolei wariant Kosztorysowy opiera się na wycenie sporządzonej przez rzeczoznawcę. Otrzymujesz gotówkę na konto i samodzielnie decydujesz, gdzie i jak naprawisz auto. Ta opcja bywa bardziej opłacalna dla właścicieli starszych pojazdów, którzy mają zaufanych mechaników. Wybór wariantu serwisowego zazwyczaj wiąże się z nieco wyższą składką, ale znacząco przyspiesza formalności, bo warsztat rozlicza się bezpośrednio z ubezpieczycielem.

Znoszenie amortyzacji i udziałów własnych

Amortyzacja części to mechanizm, który obniża wartość wypłaconego odszkodowania o procentowe zużycie elementów pojazdu. W praktyce oznacza to, że ubezpieczyciel potrąca pewną kwotę, argumentując, że stare części zostały zastąpione nowymi. Ominimo ubezpieczenie AC pozwala na zniesienie tej amortyzacji, co gwarantuje wypłatę pełnej kwoty niezbędnej do naprawy. Podobnie działa kwestia udziału własnego. To określona kwota (np. 500 zł), którą deklarujesz pokryć z własnej kieszeni przy każdej szkodzie. Wyższy udział własny drastycznie obniża składkę roczną, co jest świetnym rozwiązaniem dla doświadczonych kierowców. Jeśli jednak wolisz pełną przewidywalność kosztów, warto wykupić udział własny. Przed podjęciem ostatecznej decyzji polecam dokładnie przeanalizować OWU Ominimo, by dopasować te parametry do swojego stylu jazdy.

Mini Casco a pełne AC w Ominimo – porównanie

Wybór między pełnym ubezpieczeniem a wariantem ograniczonym to często kwestia chłodnej kalkulacji oraz oceny realnych ryzyk. Ominimo ubezpieczenie AC występuje w kilku odsłonach, co pozwala dopasować zakres ochrony do rynkowej wartości Twojego pojazdu oraz aktualnych możliwości domowego budżetu. Mini Casco to propozycja przygotowana z myślą o osobach, które nie obawiają się drobnych zarysowań czy stłuczek parkingowych, ale chcą zabezpieczyć się przed zdarzeniami o charakterze finansowo katastrofalnym. W tym wariancie ochrona koncentruje się przede wszystkim na kradzieży auta oraz szkodzie całkowitej. Mówimy o niej wtedy, gdy koszt naprawy uszkodzonego pojazdu przekracza zazwyczaj 70% jego wartości rynkowej.

Dla kogo takie rozwiązanie jest optymalne? Przede wszystkim dla właścicieli starszych pojazdów, dla których pełne Autocasco All Risk mogło być do tej pory zbyt dużym wydatkiem. Różnica w cenie między tymi produktami bywa znacząca, co czyni Mini Casco atrakcyjną bramą do świata ubezpieczeń dobrowolnych. W 2026 roku, przy stale rosnących kosztach życia, wielu kierowców szuka oszczędności, nie chcąc jednocześnie rezygnować z elementarnego poczucia bezpieczeństwa. Ominimo ubezpieczenie AC w wersji Mini pozwala na zachowanie tej równowagi, oferując wsparcie tam, gdzie strata byłaby najbardziej bolesna.

Kiedy wystarczy Mini Casco?

Decyzja o wyborze uboższego wariantu powinna wynikać z rzetelnej analizy sposobu użytkowania samochodu. Jeśli parkujesz auto w miejscu o podwyższonym ryzyku kradzieży lub w rejonie narażonym na gwałtowne zjawiska pogodowe, Mini Casco zapewni Ci niezbędną poduszkę finansową. Chroni ono bowiem nie tylko przed złodziejami, ale również przed skutkami ekstremalnych sił przyrody, takich jak pożar czy powódź. To solidna baza bezpieczeństwa za ułamek ceny pełnej polisy. Jeśli chcesz zgłębić techniczne aspekty tego rozwiązania, sprawdź szczegółowy artykuł o tym, jaki jest zakres ubezpieczenia Mini Casco i czy pasuje on do Twoich potrzeb.

Przewaga pełnego AC All Risk nad wariantami Mini

Pełne ubezpieczenie w formule All Risk oferuje znacznie szerszy wachlarz wsparcia, którego brakuje w wersjach budżetowych. Główną przewagą jest pokrycie kosztów szkód częściowych, nawet jeśli powstały one z Twojej winy. Chwila nieuwagi podczas cofania na ciasnym parkingu lub najechanie na przeszkodę w wariancie Mini pozostawi Cię z koniecznością samodzielnego opłacenia serwisu. W pełnym AC możesz liczyć na kompleksowe wsparcie, często zintegrowane z szerokimi pakietami assistance, które zapewnią holowanie lub auto zastępcze bez względu na rodzaj zdarzenia. Dodatkowo, posiadanie pełnej ochrony to najskuteczniejsza droga do budowania historii bezszkodowej, co w dłuższej perspektywie owocuje niższymi składkami. Jeśli zastanawiasz się, który model ochrony będzie najbardziej opłacalny dla Twojego samochodu, warto porównać dostępne opcje ubezpieczeń i wybrać wariant dający Ci największy komfort psychiczny.

Jak wyliczyć składkę i kupić ubezpieczenie AC Ominimo online?

Przejście przez proces zakupu polisy w modelu cyfrowym jest proste, o ile odpowiednio się do niego przygotujesz. Ominimo ubezpieczenie AC stawia na szybkość i minimalizację formalności, co w 2026 roku jest standardem oczekiwanym przez nowoczesnych kierowców. Zanim usiądziesz do wypełniania formularza, połóż obok siebie dowód rejestracyjny pojazdu oraz swoje prawo jazdy. Dane w nich zawarte są niezbędne do precyzyjnego określenia ryzyka przez algorytmy ubezpieczyciela. System poprosi Cię o podanie numeru VIN, daty pierwszej rejestracji oraz informacji o Twojej historii ubezpieczeniowej. Dzięki temu wycena będzie spersonalizowana, a nie oparta na ogólnych statystykach dla danego modelu auta.

Sercem procesu jest intuicyjny formularz dostępny na stronie partnera. Po wpisaniu podstawowych parametrów zobaczysz bazową ofertę, którą możesz dowolnie modyfikować. To właśnie tutaj decydujesz o metodzie likwidacji szkody, zniesieniu amortyzacji czy wysokości udziału własnego. Każda zmiana suwaka lub zaznaczenie dodatkowej opcji natychmiast aktualizuje końcową cenę. Po zaakceptowaniu warunków i dokonaniu płatności online, dokumenty otrzymasz bezpośrednio na swój adres e-mail. Polisa w formie cyfrowej jest w pełni honorowana przez wszystkie służby, a Ty masz do niej dostęp w każdej chwili ze swojego smartfona.

Kalkulator Ominimo – jak uzyskać najniższą cenę?

Uzyskanie atrakcyjnej stawki zależy od rzetelności podawanych informacji. Pamiętaj, by precyzyjnie określić deklarowany roczny przebieg oraz sposób użytkowania samochodu. Jeśli auto służy Ci wyłącznie do dojazdów do pracy, składka może być niższa niż w przypadku wykorzystywania go w celach zarobkowych. Bardzo skutecznym sposobem na optymalizację kosztów jest łączenie produktów. Sprawdź, jak pakietowanie AC z ubezpieczeniem OC wpływa na wysokość zniżki, ponieważ ubezpieczyciele zazwyczaj oferują dodatkowe rabaty przy zakupie kompleksowej ochrony. Warto również śledzić aktualne kody promocyjne, które Ominimo często udostępnia nowym użytkownikom w ramach akcji powitalnych.

O czym pamiętać przed zawarciem umowy?

Zanim klikniesz przycisk finalizujący transakcję, poświęć chwilę na weryfikację poprawności wpisanych danych. Nawet drobny błąd w numerze PESEL lub dacie wydania prawa jazdy może stać się podstawą do problemów przy wypłacie odszkodowania. W 2026 roku UFG gromadzi jeszcze więcej danych o kierowcach, więc wszelkie rozbieżności są szybko wyłapywane. Aby niczego nie przeoczyć, wykorzystaj naszą checklistę przed zakupem polisy. Pamiętaj też o pobraniu i zarchiwizowaniu Ogólnych Warunków Ubezpieczenia (OWU) oraz karty produktu. Te dokumenty stanowią fundament Twojej umowy i zawierają szczegółowe informacje o tym, jak Ominimo ubezpieczenie AC chroni Twój majątek w sytuacjach kryzysowych.

Wybierz świadomie ochronę swojego auta w 2026 roku

Wybór odpowiedniej polisy to inwestycja w Twój codzienny spokój oraz stabilność finansową. Jak pokazaliśmy w tym przewodniku, nowoczesne podejście do ochrony pojazdu pozwala na precyzyjne dopasowanie zakresu ubezpieczenia bez konieczności akceptowania sztywnych i nieczytelnych pakietów. Ominimo ubezpieczenie AC wyróżnia się na rynku nie tylko szeroką formułą All Risk wspieraną przez globalny kapitał Zurich Insurance Group, ale przede wszystkim niespotykaną elastycznością. Dzięki modułowej budowie masz realny wpływ na ostateczny koszt polisy, samodzielnie decydując o metodzie naprawy czy znoszeniu amortyzacji części.

W obliczu dynamicznych zmian na rynku w 2026 roku szybkość działania oraz przejrzysta likwidacja szkód online stają się Twoimi największymi atutami. Decydując się na rozwiązanie cyfrowe, zyskujesz pewność, że w razie kolizji lub kradzieży nie zostaniesz sam z problemem. Nie warto odkładać bezpieczeństwa na później, gdy profesjonalna ochrona jest na wyciągnięcie ręki. Oblicz składkę AC w Ominimo i sprawdź swoją uczciwą cenę, by przekonać się, jak prosto możesz zadbać o swój samochód. Życzymy Ci wyłącznie bezpiecznych podróży i pełnej satysfakcji z wybranego wariantu ochrony.

Najczęściej zadawane pytania

Co obejmuje formuła All Risk w ubezpieczeniu AC Ominimo?

Formuła All Risk chroni Twój pojazd przed skutkami wszelkich nagłych zdarzeń, które nie zostały wyraźnie wskazane w liście wyłączeń w OWU. Zakres ten obejmuje nie tylko kolizje drogowe i kradzież, ale również akty wandalizmu oraz uszkodzenia spowodowane przez siły przyrody, takie jak gradobicie czy powódź. To najszerszy wariant ochrony dostępny w Ominimo, zapewniający bezpieczeństwo w sytuacjach nietypowych i trudnych do przewidzenia podczas codziennej eksploatacji auta.

Czy Ominimo AC chroni mój samochód również za granicą?

Tak, ochrona działa na terytorium Europy, jednak należy pamiętać o specyficznych limitach kwotowych obowiązujących w 2026 roku. W przypadku naprawy pojazdu za granicą bez wcześniejszej zgody ubezpieczyciela, limit zwrotu kosztów wynosi zazwyczaj 2500 EUR. Jeśli przewidywany koszt naprawy jest wyższy, konieczne jest uzyskanie akceptacji od DA Direkt przed przystąpieniem do prac serwisowych. Pozwala to uniknąć problemów z rozliczeniem kosztów w zagranicznych warsztatach.

Jakie są najważniejsze wyłączenia odpowiedzialności w ubezpieczeniu AC Ominimo?

Ubezpieczyciel nie wypłaci odszkodowania w sytuacjach rażącego niedbalstwa lub złamania przepisów prawa przez kierującego. Do najważniejszych wyłączeń należą szkody powstałe pod wpływem alkoholu lub środków odurzających oraz prowadzenie auta bez ważnego badania technicznego. Ochrona nie obejmuje również kradzieży pojazdu, w którym pozostawiono kluczyki lub dokumenty, a także szkód wyrządzonych umyślnie przez właściciela lub osoby pozostające z nim we wspólnym gospodarstwie domowym.

Czy mogę ubezpieczyć w AC Ominimo auto starsze niż 15 lat?

Standardowe ubezpieczenie AC w wariantach Serwisowym i All Risk jest dedykowane dla pojazdów, których wiek nie przekracza 8 lat. W przypadku samochodów mających 15 lat, dostępność pełnej ochrony Autocasco jest mocno ograniczona i zależy od indywidualnej oceny ryzyka przez system. Właściciele starszych pojazdów mogą jednak rozważyć wariant Mini Casco. Koncentruje się on na najważniejszych ryzykach, takich jak kradzież czy szkoda całkowita, co stanowi rozsądną alternatywę dla aut o niższej wartości rynkowej.

Jak zgłosić szkodę z ubezpieczenia AC w Ominimo?

Proces zgłaszania szkody odbywa się w pełni cyfrowo, co pozwala na szybkie rozpoczęcie procedury likwidacyjnej. Należy przygotować dokumentację zdjęciową uszkodzeń oraz dokładny opis zdarzenia, a następnie przesłać je poprzez dedykowany formularz na stronie internetowej lub panel klienta. Dzięki wsparciu technologicznemu i procedurom Zurich Insurance Group, weryfikacja wniosku przebiega sprawnie. Masz stały podgląd na status swojej sprawy online bez konieczności oczekiwania na połączenie z konsultantem.

Czy w Ominimo AC mogę wybrać wariant naprawy w autoryzowanym serwisie (ASO)?

Tak, wybierając Ominimo ubezpieczenie AC w wariancie Serwisowym lub All Risk, masz możliwość naprawy auta w autoryzowanych stacjach obsługi. Jest to rozwiązanie szczególnie polecane dla nowszych samochodów, ponieważ gwarantuje użycie oryginalnych części producenta i zachowanie najwyższych standardów serwisowych. Wybór tego wariantu zapewnia bezgotówkowe rozliczenie szkody bezpośrednio między warsztatem a ubezpieczycielem, co znacząco redukuje formalności po stronie właściciela pojazdu.

Czy ubezpieczenie AC w Ominimo obejmuje kradzież wyposażenia dodatkowego?

Ochrona obejmuje wyposażenie fabryczne oraz elementy dodatkowe, o ile zostały one uwzględnione w sumie ubezpieczenia podczas zawierania umowy. W przypadku kradzieży sprzętu audio czy zamontowanych na stałe akcesoriów, odszkodowanie jest wypłacane na podstawie ich rynkowej wartości z dnia zdarzenia. Warto dokładnie zweryfikować listę wyposażenia w kalkulatorze online, aby mieć pewność, że wszystkie cenne elementy Twojego auta, jak np. bagażnik dachowy, są w pełni zabezpieczone.

Jakie dokumenty są potrzebne do wyliczenia składki AC w kalkulatorze online?

Aby precyzyjnie wyliczyć składkę za Ominimo ubezpieczenie AC, przygotuj dowód rejestracyjny oraz swoje prawo jazdy. Będziesz potrzebować takich danych jak numer VIN, data pierwszej rejestracji pojazdu oraz data uzyskania uprawnień do kierowania pojazdami. Dokładne podanie tych informacji pozwoli systemowi na rzetelną ocenę ryzyka i zaproponowanie ceny uwzględniającej Twoje doświadczenie za kierownicą oraz parametry techniczne samochodu. Pamiętaj, że błędy w danych mogą wpłynąć na ważność polisy.