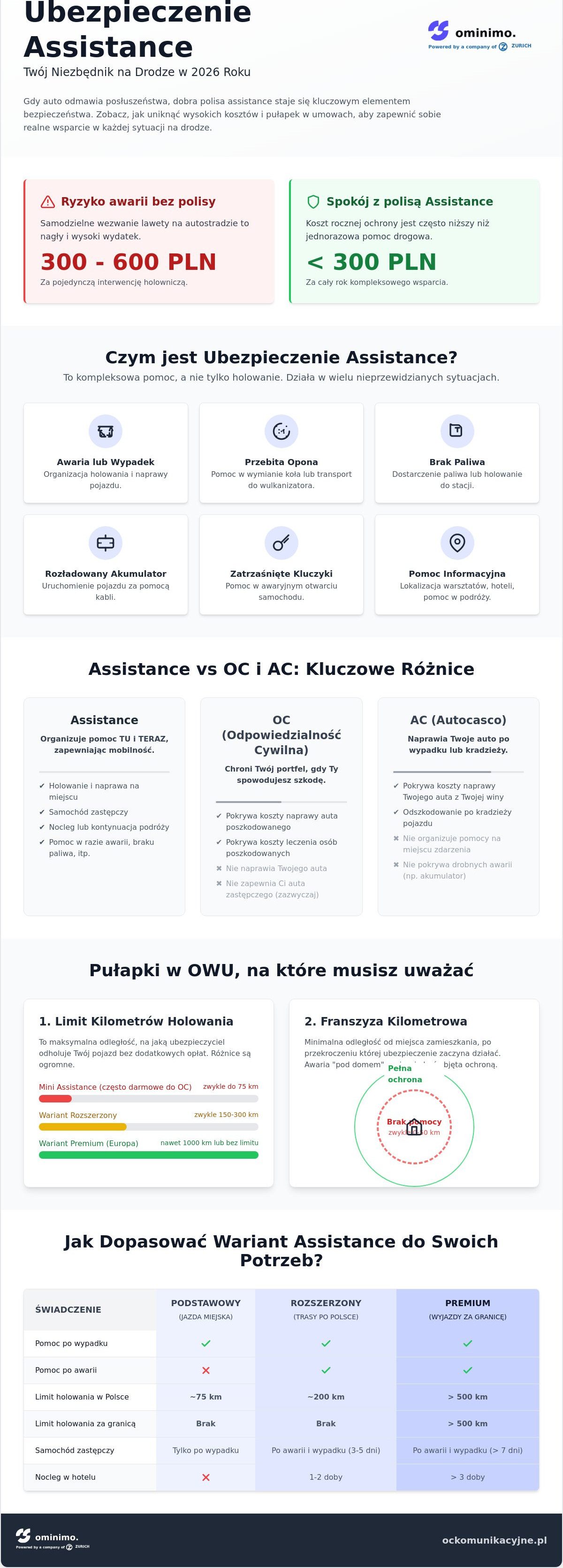

Wyobraź sobie, że stoisz na poboczu ruchliwej trasy, a Twój samochód właśnie odmówił posłuszeństwa. Samodzielne wezwanie lawety na autostradzie to wydatek rzędu 300 do 600 PLN, co często dwukrotnie przewyższa cenę rocznej ochrony. To właśnie w takich momentach ubezpieczenie assistance przestaje być tylko opcjonalnym dodatkiem, a staje się kluczowym elementem Twojego bezpieczeństwa finansowego za kierownicą.

Większość kierowców słusznie obawia się wysokich kosztów holowania i niejasnych zapisów o limitach kilometrów, które mogą sprawić, że pomoc nie dotrze tam, gdzie jest najbardziej potrzebna. Rozumiemy ten stres, zwłaszcza gdy awaria zdarzy się podczas zagranicznego wyjazdu. W tym przewodniku dowiesz się dokładnie, jak działa ubezpieczenie assistance, na jakie limity w OWU musisz uważać i jak wybrać wsparcie, które realnie pomoże Ci w kryzysowej sytuacji.

Przyjrzymy się różnicom między dostępnymi wariantami, wyjaśnimy pułapki związane z tzw. franszyzą kilometrową i nauczymy Cię, jak samodzielnie ocenić przydatność konkretnej polisy. Dzięki tej wiedzy unikniesz rozczarowań na drodze i wybierzesz ochronę optymalnie dopasowaną do Twoich planów podróżniczych w 2026 roku.

Najważniejsze Wnioski

- Dowiesz się, że nowoczesne ubezpieczenie assistance to kompleksowy system wsparcia, który pomaga nie tylko przy kolizji, ale i przy braku paliwa czy przebitej oponie.

- Nauczysz się weryfikować limity kilometrów oraz franszyzę kilometrową w OWU, co pozwoli Ci uniknąć stresu związanego z dodatkowymi kosztami holowania.

- Poznasz zasady dobierania wariantu ochrony do swoich potrzeb, odróżniając podstawową pomoc powypadkową od rozszerzonych pakietów na trasy zagraniczne.

- Zrozumiesz, jak korzystać z kalkulatorów online, aby przejrzyście porównać limity odpowiedzialności i wybrać ofertę o realnym, a nie tylko deklarowanym zasięgu.

- Zyskasz pewność w zarządzaniu logistyką kryzysową na drodze dzięki praktycznym wskazówkom dotyczącym procedur zgłaszania szkód i wzywania wsparcia.

Czym jest ubezpieczenie assistance i dlaczego warto je mieć?

Zrozumienie, czym dokładnie jest ubezpieczenie assistance, to pierwszy krok do poczucia pełnego bezpieczeństwa na drodze. Najprościej mówiąc, to dobrowolne ubezpieczenie komunikacyjne, którego celem jest zapewnienie kierowcy oraz pasażerom natychmiastowej pomocy technicznej, medycznej, a czasem nawet informacyjnej. Podczas gdy inne polisy skupiają się na finansowej rekompensacie po zdarzeniu, assistance koncentruje się na rozwiązaniu Twojego problemu tu i teraz. Szeroka definicja ubezpieczenia assistance obejmuje wsparcie w sytuacjach tak różnorodnych, jak awaria silnika, stłuczka, kradzież pojazdu, przebita opona czy nawet brak paliwa w baku.

Dlaczego warto zdecydować się na taką ochronę? Statystyki pokazują, że polscy kierowcy korzystają z pomocy drogowej średnio raz na 4 do 6 lat. Choć wydaje się to rzadkie, koszt pojedynczej interwencji bez polisy potrafi być dotkliwy. Oprócz oszczędności, kluczowy jest aspekt psychologiczny. Świadomość, że jeden telefon dzieli Cię od przyjazdu profesjonalnej lawety lub mechanika, znacząco redukuje stres towarzyszący podróżom, zwłaszcza tym rodzinnym i zagranicznym. To system zarządzania logistyką kryzysową, który przejmuje na siebie ciężar organizacji pomocy w najmniej spodziewanym momencie.

Assistance a OC i AC – kluczowe różnice

Wielu kierowców zakłada, że posiadanie pełnego pakietu ubezpieczeń zwalnia ich z analizy szczegółów. To błąd. Ubezpieczenie OC chroni przede wszystkim portfel osób, które ucierpiały w wyniku Twojego błędu. Z kolei Auto Casco (AC) pokrywa koszty naprawy Twojego auta po wypadku lub kradzieży. Ubezpieczenie assistance to zupełnie inny filar ochrony; ono dba o Twoją mobilność. To ono zorganizuje auto zastępcze lub nocleg, gdy Twój samochód utknie w serwisie.

Warto zwrócić uwagę na istotną różnicę między assistance dodawanym bezpłatnie do OC a polisą samodzielną lub rozszerzoną. Te darmowe dodatki mają zazwyczaj bardzo niskie limity holowania, na przykład tylko do 75 kilometrów. Samodzielne produkty lub warianty premium oferowane przez nowoczesne systemy, takie jak Ominimo, pozwalają na znacznie szerszy zakres usług i wyższe limity. Łączenie tych produktów w jednym pakiecie jest wygodne, ale zawsze wymaga weryfikacji, czy zakres pomocy odpowiada Twojemu stylowi jazdy.

Kiedy pomoc drogowa staje się niezbędna?

Problemy na drodze rzadko bywają spektakularne; częściej to prozaiczne sytuacje losowe. Rozładowany akumulator w mroźny poranek, zatrzaśnięte wewnątrz auta kluczyki czy pomyłka przy dystrybutorze paliwa to scenariusze, w których pomoc fachowca jest nieoceniona. Szczególnie niebezpieczne są awarie na autostradach. Próba samodzielnej naprawy koła na pasie awaryjnym przy pędzących obok ciężarówkach to ogromne ryzyko. W takich warunkach wezwanie profesjonalnej pomocy drogowej jest jedyną rozsądną decyzją.

Dobra polisa assistance działa jak osobisty asystent. Po stłuczce, gdy emocje biorą górę, nie musisz szukać numerów do lokalnych firm holowniczych ani negocjować stawek. Centrum alarmowe przejmuje te obowiązki, pozwalając Ci skupić się na bezpieczeństwie swoim i pasażerów. To realne wsparcie, które zamienia paraliżujący problem w uporządkowany proces naprawy.

Zakres ochrony: Jakie usługi obejmuje dobra polisa assistance?

Wiele osób utożsamia ubezpieczenie assistance wyłącznie z przyjazdem lawety. W rzeczywistości nowoczesna polisa to rozbudowany pakiet usług logistycznych, które mają na celu zminimalizowanie uciążliwości zdarzenia drogowego. Fundamentem ochrony pozostaje oczywiście transport uszkodzonego pojazdu, jednak równie istotne są świadczenia dodatkowe. Obejmują one nie tylko pomoc techniczną, ale także wsparcie informacyjne, prawne czy medyczne. Dobra polisa pozwala na szybkie zlokalizowanie najbliższego serwisu, apteki, a nawet uzyskanie porady lekarza przez telefon, co bywa kluczowe podczas wyjazdów w nieznane rejony.

Analizując dostępne oferty, warto zwrócić uwagę na to, jak szeroki jest zakres usług assistance w podróży, zwłaszcza w kontekście wyjazdów zagranicznych. Rzecznik Finansowy często podkreśla, że diabeł tkwi w szczegółach, takich jak limity kwotowe na poszczególne świadczenia. Aby świadomie wybrać produkt, warto najpierw sprawdzić rzetelne zestawienia i wyjaśnienia, które oferuje portal edukacyjny OCKomunikacyjne.pl, skupiający się na klarownym tłumaczeniu zawiłości polis.

Holowanie i usprawnienie pojazdu na miejscu

Kiedy dochodzi do unieruchomienia auta, ubezpieczyciel w pierwszej kolejności stara się usprawnić pojazd na miejscu zdarzenia. Dotyczy to sytuacji takich jak przebita opona, rozładowany akumulator czy zatrzaśnięte kluczyki. W 2026 roku standardem rynkowym jest dojazd pomocy drogowej w czasie nieprzekraczającym 45 do 60 minut w aglomeracjach. Należy jednak pamiętać, że polisa zazwyczaj pokrywa koszty robocizny mechanika do określonego limitu (np. 500 do 1000 PLN), natomiast za zużyte części lub materiały eksploatacyjne musisz zapłacić samodzielnie. Jeśli naprawa na drodze jest niemożliwa, auto trafia na lawetę i jest transportowane do najbliższego warsztatu lub miejsca wskazanego przez kierowcę, zależnie od wybranego wariantu kilometrowego.

Auto zastępcze i opieka nad podróżnymi

Gdy Twój samochód wymaga dłuższego postoju w serwisie, kluczowa staje się logistyka dla pasażerów. Ubezpieczenie assistance wysokiej klasy gwarantuje auto zastępcze, zazwyczaj tej samej klasy co uszkodzony pojazd, na okres od 2 do nawet 14 dni. Co dzieje się, gdy awaria przydarzy się w nocy lub daleko od domu? Ubezpieczyciel organizuje i opłaca nocleg w hotelu (zazwyczaj o standardzie 2 lub 3 gwiazdek) dla wszystkich podróżnych. W najbardziej rozbudowanych wariantach możesz liczyć także na pomoc medyczną, w tym transport do szpitala lub opiekę nad dziećmi, jeśli kierowca nie może kontynuować jazdy. To kompleksowe podejście sprawia, że nawet poważna usterka nie musi oznaczać przerwania urlopu czy ważnej delegacji.

Pułapki w OWU: Na jakie limity i wyłączenia zwrócić uwagę?

Wybór polisy często kończy się na porównaniu ceny, jednak to Ogólne Warunki Ubezpieczenia (OWU) decydują o tym, czy pomoc faktycznie dotrze na miejsce. Największą pułapką, w jaką wpadają kierowcy, jest niezrozumienie sposobu naliczania limitów. W 2026 roku standardy rynkowe są mocno zróżnicowane; podczas gdy podstawowe warianty oferują holowanie do 75 lub 200 kilometrów, pakiety premium potrafią rozszerzyć ten dystans do 1000, a nawet 1600 kilometrów. Warto wiedzieć, że definicja ubezpieczenia assistance wg Rzecznika Finansowego kładzie nacisk na przejrzystość tych zapisów, ale to Ty musisz sprawdzić, czy limit kilometrów dotyczy całej trasy, czy tylko odcinka od miejsca zdarzenia do warsztatu.

Kolejnym kluczowym aspektem jest wiek pojazdu. Ubezpieczyciele często ograniczają dostępność wariantów premium dla samochodów starszych niż 10 lub 15 lat. Jeśli poruszasz się starszym autem, Twoje ubezpieczenie assistance może mieć węższy zakres ochrony, nawet jeśli jesteś gotów zapłacić wyższą składkę. Przed podpisaniem umowy zweryfikuj terytorium ochrony. Polisa działająca w Polsce nie zawsze zadziała w krajach takich jak Turcja czy Maroko, nawet jeśli geograficznie leżą blisko Europy. Zawsze sprawdzaj listę krajów wyłączonych, która zazwyczaj obejmuje państwa objęte konfliktami zbrojnymi lub wysokim ryzykiem politycznym.

Zrozumienie limitów kilometrowych i terytorialnych

Zapis o holowaniu "do najbliższego warsztatu" to jedna z najczęstszych pułapek. W takim przypadku ubezpieczyciel decyduje, gdzie trafi Twoje auto, co może być problematyczne, jeśli warsztat ten nie ma dobrych opinii lub znajduje się setki kilometrów od Twojego domu. Znacznie korzystniejszy jest zapis o holowaniu "pod wskazany adres" lub "do miejsca zamieszkania". Pamiętaj też o tzw. franszyzie kilometrowej. Wiele polis nie zadziała, jeśli awaria wydarzy się bliżej niż 20 lub 50 kilometrów od Twojego miejsca zamieszkania. Jeśli planujesz dalsze trasy, koniecznie sprawdź artykuł o assistance europa, gdzie szczegółowo wyjaśniamy specyfikę ochrony poza granicami kraju.

Wyłączenia odpowiedzialności – kiedy ubezpieczyciel odmówi pomocy?

Istnieją sytuacje, w których nawet najdroższe ubezpieczenie assistance nie zadziała. Podstawowym wyłączeniem jest rażące niedbalstwo, do którego zalicza się np. pozostawienie kluczyków w stacyjce otwartego auta. Pomocy nie otrzymasz również, gdy pojazd nie posiadał ważnego badania technicznego w dniu zdarzenia lub gdy kierowca był pod wpływem alkoholu. Bardzo istotna jest procedura zgłoszenia; każdą potrzebę wsparcia musisz najpierw zgłosić do Centrum Alarmowego. Samodzielne wezwanie lawety i próba późniejszego odzyskania kosztów od ubezpieczyciela zazwyczaj kończy się odmową wypłaty. Niektóre tanie warianty wyłączają też pomoc przy specyficznych usterkach, takich jak awaria ogumienia czy oświetlenia, uznając je za błędy eksploatacyjne użytkownika.

Jak dopasować wariant assistance do swoich potrzeb?

Wybór odpowiedniego ubezpieczenia assistance przypomina dopasowanie garnituru; musi leżeć idealnie, by spełnić swoją funkcję w kluczowym momencie. Zanim zdecydujesz się na konkretną ofertę, przeanalizuj swój styl jazdy oraz najczęstsze trasy. Kierowca poruszający się głównie po aglomeracji ma zupełnie inne priorytety niż osoba regularnie pokonująca trasy krajowe czy zagraniczne. Koszt polisy często wydaje się wydatkiem zbędnym, dopóki nie zestawimy go z ceną jednorazowego holowania z autostrady, która w 2026 roku wynosi od 300 do 600 PLN. Inwestycja w ochronę zwraca się więc już przy pierwszej, nawet drobnej awarii. Sprawdź, jak porównać ubezpieczenie assistance warianty, by nie przepłacić i zyskać realne wsparcie dopasowane do Twojego portfela.

Assistance krótkoterminowe czy całoroczne?

Dla osób wyjeżdżających za granicę tylko raz w roku, na przykład na wakacje do Chorwacji czy Włoch, polisa krótkoterminowa na 7 lub 15 dni może wydawać się kusząca. Jest to rozwiązanie opłacalne, jeśli Twój codzienny tryb życia nie wymaga częstych podróży poza miasto. Jednak dla większości użytkowników ochrona całoroczna jest bardziej logicznym wyborem. Zapewnia ona spokój każdego dnia, także podczas dojazdów do pracy czy weekendowych zakupów. Pamiętaj, że dokupienie assistance w trakcie trwania polisy OC nie zawsze jest możliwe u każdego ubezpieczyciela. Często taka opcja pojawia się jedynie w momencie odnawiania głównej umowy, dlatego warto zaplanować to z wyprzedzeniem.

Kryteria wyboru dla różnych profili kierowców

Jeśli Twój profil to "Miasto", skup się na usługach, które rozwiązują najczęstsze problemy miejskie. Kluczowa będzie pomoc przy rozładowanym akumulatorze, przebitej oponie czy dowiezienie paliwa. W tym przypadku najważniejszym parametrem jest brak franszyzy kilometrowej, o której wspominaliśmy w poprzedniej sekcji; pomoc musi działać pod samym domem. Z kolei profil "Podróżnik" wymaga zupełnie innego podejścia. Tutaj fundamentem jest holowanie bez limitu kilometrów lub z bardzo wysokim limitem (powyżej 500 km) oraz gwarancja auta zastępczego na co najmniej kilka dni. Więcej wskazówek dotyczących kompletowania ochrony zawiera nasza checklista przed zakupem polisy OC, która pomoże Ci przejść przez proces wyboru bez pominięcia istotnych detali.

Zrozumienie własnych potrzeb to połowa sukcesu w budowaniu bezpiecznej przyszłości na drodze. Jeśli chcesz sprawdzić, który wariant ochrony będzie dla Ciebie najbardziej optymalny pod kątem ceny i zakresu, odwiedź portal edukacyjny OCKomunikacyjne.pl i skorzystaj z naszych przejrzystych porównań.

Ubezpieczenie assistance w Ominimo – nowoczesna pomoc na drodze

Wybór odpowiedniej ochrony nie musi wiązać się z wielogodzinną analizą skomplikowanych dokumentów. System Ominimo został zaprojektowany z myślą o kierowcach, którzy cenią konkretne rozwiązania i pełną przejrzystość. Oferowane warianty ubezpieczenia są precyzyjnie dopasowane do różnych budżetów, co pozwala na elastyczne zarządzanie kosztami przy jednoczesnym zachowaniu wysokiego standardu pomocy. Co istotne, możesz łatwo rozszerzyć swoje podstawowe ubezpieczenie oc o wybrany moduł assistance, tworząc pakiet ochrony idealnie skrojony pod Twoje potrzeby podróżnicze w 2026 roku.

Transparentność to fundament filozofii Ominimo. W Ogólnych Warunkach Ubezpieczenia nie znajdziesz ukrytych gwiazdek dotyczących zasięgu holowania czy limitów wiekowych pojazdu, które mogłyby Cię zaskoczyć w trasie. Każdy parametr jest jasno opisany, co buduje poczucie bezpieczeństwa i zaufania. W razie awarii proces jest równie klarowny; intuicyjne zgłoszenie szkody i wezwanie wsparcia przez telefon odbywa się bez zbędnych formalności, pozwalając Ci szybko wrócić do zaplanowanej podróży lub bezpiecznie dotrzeć do celu.

Dlaczego warto sprawdzić ofertę Ominimo przez OCKomunikacyjne.pl?

Portal OCKomunikacyjne.pl pełni rolę merytorycznego przewodnika po świecie polis komunikacyjnych. Zamiast przedzierać się przez gąszcz ofert, zyskujesz dostęp do rzetelnych analiz i wyjaśnień nawet najbardziej zawiłych terminów. Naszym celem jest edukacja, dlatego na każdym etapie wyboru możesz liczyć na wsparcie informacyjne, które pomoże Ci zrozumieć realną wartość wybranego wariantu. Z poziomu portalu przejdziesz bezpośrednio do intuicyjnego kalkulatora Ominimo, który w kilka minut wyliczy Twoją składkę, opierając się na aktualnych danych rynkowych.

Jak wyliczyć składkę i kupić polisę online?

Proces zakupu został maksymalnie uproszczony, by oszczędzić Twój czas i wyeliminować zbędny stres. Aby poznać cenę za ubezpieczenie assistance, przygotuj podstawowe informacje o swoim pojeździe. Będą Ci potrzebne:

- numer rejestracyjny samochodu;

- dane właściciela pojazdu;

- aktualny przebieg auta.

Wszystkie opcje pomocy drogowej wybierasz bezpośrednio w formularzu kalkulacji, co daje Ci pełną kontrolę nad ostatecznym zakresem ochrony. Po dokonaniu szybkiej płatności online, gotowa polisa trafia natychmiast na Twój adres e-mail. To nowoczesne i wygodne podejście sprawia, że formalności ubezpieczeniowe przestają być przykrym obowiązkiem, a stają się świadomym elementem dbania o własny komfort na drodze.

Zadbaj o swój komfort na drodze jeszcze przed podróżą

Wybór odpowiedniej ochrony to proces, który wymaga chwili uwagi, ale przynosi spokój na tysiące kilometrów. Najważniejszym krokiem jest weryfikacja limitów holowania oraz tzw. franszyzy kilometrowej, by mieć pewność, że pomoc dotrze do Ciebie dokładnie tam, gdzie jej potrzebujesz. Pamiętaj, że ubezpieczenie assistance powinno być precyzyjnie dopasowane do Twojego faktycznego stylu jazdy; inne potrzeby ma przecież kierowca miejski, a inne pasjonat dalekich tras zagranicznych.

Stawiając na transparentność i rzetelną wiedzę, zyskujesz stabilnego partnera, który nie zaskoczy Cię ukrytymi zapisami w kryzysowej sytuacji. Dzięki nowoczesnym rozwiązaniom online, możesz teraz samodzielnie przeanalizować dostępne warianty i wybrać ten, który oferuje realne wsparcie techniczne oraz logistyczne bez zbędnych formalności. To najprostsza droga do wyeliminowania stresu związanego z nieprzewidzianą awarią.

Gotowy na bezpieczną trasę? Skorzystaj z naszych narzędzi i wybierz ochronę, która Cię nie zawiedzie. Polisa jest dostępna online w zaledwie 5 minut, oferując jasne limity holowania w OWU oraz szybką pomoc drogową 24/7. Oblicz składkę assistance w kalkulatorze Ominimo i ruszaj w drogę z pełnym przekonaniem, że jesteś przygotowany na każdą ewentualność.

Często zadawane pytania

Co to jest ubezpieczenie assistance i co obejmuje?

Ubezpieczenie assistance to dobrowolna polisa komunikacyjna, która gwarantuje natychmiastowe wsparcie techniczne, medyczne oraz informacyjne w razie nieprzewidzianych zdarzeń na drodze. Obejmuje ono szeroki wachlarz usług, takich jak holowanie pojazdu, naprawa usterki na miejscu zdarzenia, wymiana koła czy dostarczenie paliwa. W rozszerzonych wariantach kierowcy mogą liczyć także na organizację noclegu w hotelu, transport pasażerów do celu podróży oraz udostępnienie auta zastępczego na czas naprawy.

Czy ubezpieczenie assistance działa pod domem?

To, czy pomoc zadziała pod Twoim domem, zależy od zapisu o tzw. franszyzie kilometrowej w Ogólnych Warunkach Ubezpieczenia. Wiele podstawowych polis wymaga, aby do awarii doszło w odległości przynajmniej 20 lub 50 kilometrów od miejsca zamieszkania właściciela auta. Jeśli zależy Ci na wsparciu na własnym podjeździe, na przykład przy porannym problemie z akumulatorem, wybierz wariant z franszyzą 0 km, który jest standardem w pakietach miejskich.

Ile kosztuje holowanie bez ubezpieczenia assistance?

Koszt holowania pojazdu bez posiadania ważnej polisy zależy od lokalizacji i dystansu, ale zazwyczaj zaczyna się od kwoty 200 PLN w obrębie miasta. W przypadku awarii na autostradzie ceny te gwałtownie rosną i w 2026 roku wynoszą średnio od 300 do 600 PLN za sam przyjazd lawety i podstawowy transport. Samodzielne opłacenie pomocy drogowej na dłuższym dystansie może wielokrotnie przewyższyć roczny koszt ubezpieczenia assistance.

Jakie są najczęstsze wyłączenia w ubezpieczeniu assistance?

Ubezpieczyciele najczęściej odmawiają pomocy w sytuacjach rażącego niedbalstwa, takich jak pozostawienie kluczyków w stacyjce czy jazda pod wpływem alkoholu. Ochrona nie zadziała również, gdy pojazd nie ma ważnego badania technicznego lub gdy zdarzenie nie zostało zgłoszone do Centrum Alarmowego przed podjęciem działań. Warto pamiętać, że polisa zazwyczaj pokrywa koszty robocizny mechanika, ale koszt części zamiennych oraz materiałów eksploatacyjnych zawsze spoczywa na właścicielu auta.

Czy assistance obejmuje auto zastępcze po awarii?

Tak, większość rozszerzonych wariantów ubezpieczenia oferuje auto zastępcze po awarii, jednak czas jego użytkowania jest ściśle określony w umowie. Standardowo ubezpieczyciele udostępniają pojazd na okres od 2 do 14 dni, zależnie od wybranego pakietu i czasu trwania naprawy w warsztacie. Kluczowe jest sprawdzenie, czy usługa ta przysługuje jedynie po wypadku, czy również po zwykłej usterce technicznej, co bywa istotną różnicą w najtańszych ofertach.

Jak zgłosić potrzebę pomocy z ubezpieczenia assistance?

Proces zgłoszenia zaczyna się od wykonania telefonu pod numer Centrum Alarmowego, który znajduje się na Twojej polisie lub karcie ubezpieczenia. Podczas rozmowy konsultant poprosi Cię o podanie numeru rejestracyjnego, dokładnej lokalizacji zdarzenia oraz krótkiego opisu usterki. Bardzo ważne jest, aby nie wzywać pomocy drogowej na własną rękę przed kontaktem z ubezpieczycielem, ponieważ może to skutkować odmową zwrotu poniesionych kosztów.

Czy assistance można kupić oddzielnie, bez OC?

Tak, na rynku dostępne są samodzielne polisy assistance, które można wykupić niezależnie od terminu wygaśnięcia ubezpieczenia OC. Takie rozwiązanie jest popularne wśród osób planujących dalekie wyjazdy zagraniczne lub posiadających starsze pojazdy, które wymagają szczególnej ochrony. Należy jednak pamiętać, że ubezpieczenie assistance kupowane w pakiecie z OC lub AC jest zazwyczaj znacznie korzystniejsze cenowo niż produkt nabywany oddzielnie.

Na co zwrócić uwagę w OWU assistance przed wyjazdem za granicę?

Przed podróżą zagraniczną kluczowe jest zweryfikowanie terytorialnego zakresu ochrony oraz limitów holowania wyrażonych w kilometrach lub kwotach. Sprawdź, czy polisa obejmuje wszystkie kraje na Twojej trasie i czy ubezpieczyciel zapewnia wsparcie informacyjne, takie jak pomoc tłumacza lub asystę medyczną. Warto również upewnić się, czy limit kosztów naprawy na miejscu zdarzenia jest wystarczający, biorąc pod uwagę stawki za usługi mechaników w krajach Europy Zachodniej.