Wyobraź sobie, że Twój samochód odmawia posłuszeństwa w połowie drogi na wyczekiwany urlop, a Ty zostajesz na poboczu z bagażami i narastającym poczuciem bezradności. Większość kierowców wierzy, że w takiej chwili auto zastępcze z ubezpieczenia assistance pojawi się niemal natychmiast, pozwalając kontynuować podróż bez dodatkowego stresu. Często jednak pojawia się frustracja, gdy okazuje się, że niejasne zapisy w ogólnych warunkach ubezpieczenia ograniczają klasę pojazdu lub czas jego użytkowania do zaledwie kilku dni. Rozumiemy, że nagła utrata mobilności to jedna z najbardziej uciążliwych sytuacji, zwłaszcza gdy towarzyszy jej obawa przed ukrytymi kosztami wynajmu.

Z tego artykułu dowiesz się, jak dokładnie działa wynajem auta zastępczego z polisy assistance, jakie limity obowiązują w 2026 roku i jak uniknąć najczęstszych błędów przy zgłaszaniu zdarzenia. Skupimy się na tym, dlaczego standardem rynkowym staje się obecnie wynajem na okres od 7 do 10 dni oraz jak zweryfikować zakres ochrony przed wyjazdem za granicę. Naszym celem jest dostarczenie Ci rzetelnej wiedzy, która pozwoli szybko otrzymać pojazd zastępczy bez konieczności żadnych dopłat. W tym przewodniku przeanalizujemy aktualne warianty ochrony, wyjaśnimy kwestie przysługującej klasy auta i podpowiemy, jak czytać OWU, by zachować spokój w każdej trasie.

Najważniejsze Wnioski

- Dowiesz się, kiedy dokładnie przysługuje Ci pojazd zastępczy, rozróżniając sytuacje po kolizji od tych wynikających z nagłej awarii mechanicznej.

- Poznasz zasady, według których przyznawane jest auto zastępcze z ubezpieczenia assistance, w tym obowiązujące w 2026 roku limity dniowe oraz klasy dostępnych pojazdów.

- Zrozumiesz znaczenie zapisów dotyczących karencji i odległości od miejsca zamieszkania, co pozwoli Ci uniknąć nieuzasadnionych odmów ze strony ubezpieczyciela.

- Otrzymasz gotową instrukcję postępowania krok po kroku, która usprawni kontakt z centrum alarmowym i przyspieszy moment podstawienia auta.

- Sprawdzisz, jak za pomocą kalkulatora Ominimo zweryfikować przejrzyste zapisy OWU i dopasować wariant ochrony do swoich indywidualnych potrzeb.

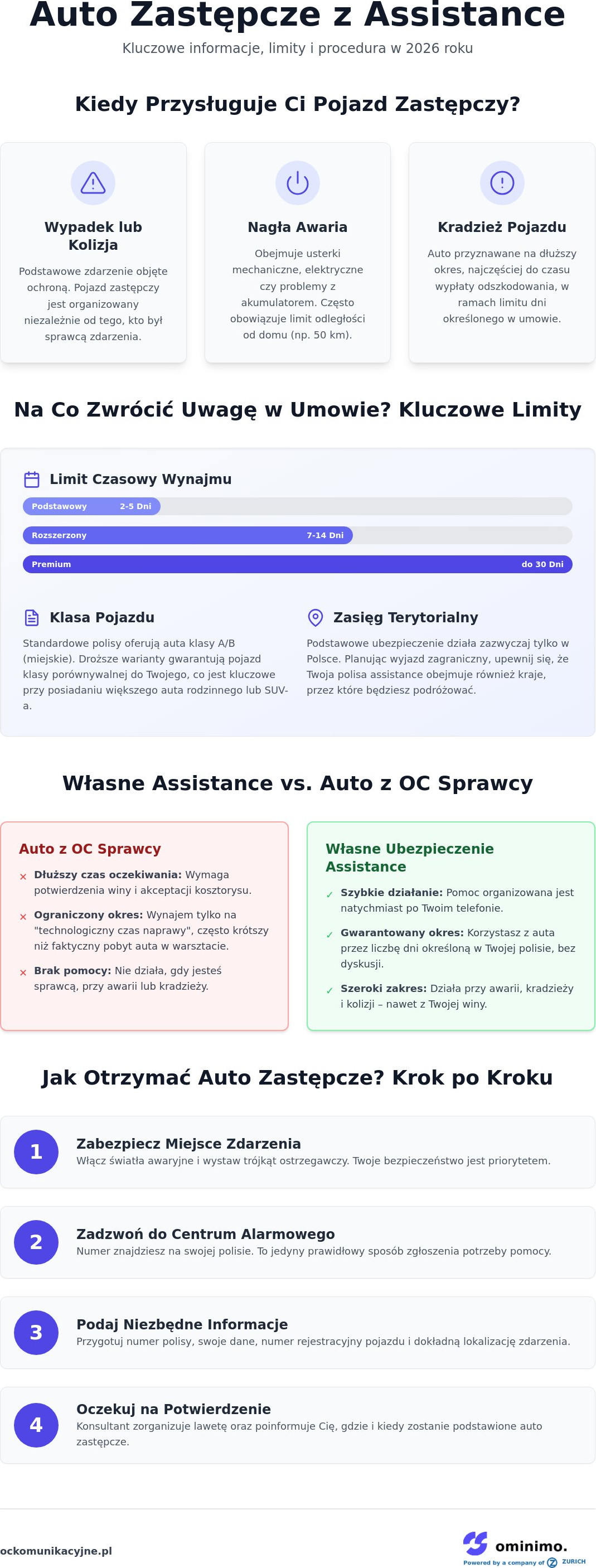

Czym jest auto zastępcze z ubezpieczenia assistance i kiedy przysługuje?

Zrozumienie tego, Czym jest ubezpieczenie assistance, to pierwszy krok do zachowania pełnej mobilności w sytuacjach kryzysowych. W najprostszym ujęciu usługa ta polega na tym, że ubezpieczyciel pokrywa koszty wynajmu pojazdu, gdy Twój własny samochód zostanie unieruchomiony. Nie jest to jednak świadczenie przyznawane bezwarunkowo. Auto zastępcze z ubezpieczenia assistance przysługuje w ramach ściśle określonych limitów polisy, które definiują czas trwania najmu oraz klasę dostępnego auta. W 2026 roku, przy rosnących kosztach serwisowania i wynajmu, precyzyjne dobranie tych parametrów decyduje o tym, czy w razie problemów pozostaniesz niezależny, czy utkniesz na poboczu.

Kluczowym elementem tej ochrony jest katalog zdarzeń uprawniających do otrzymania kluczyków do innego pojazdu. Standardowo obejmuje on wypadki i kolizje drogowe, ale także kradzież oraz nagłe awarie mechaniczne. Warto pamiętać, że assistance to nie tylko pomoc po stłuczce; to realne wsparcie, gdy auto odmówi posłuszeństwa z powodu usterki silnika, rozładowanego akumulatora czy przebitej opony. W dobie rosnącej popularności samochodów elektrycznych, nowoczesne polisy coraz częściej uwzględniają również wsparcie w przypadku rozładowania baterii na trasie.

Kiedy możesz wezwać pomoc i poprosić o auto?

Zdarzenia drogowe dzielą się na kilka kategorii, a każda z nich może być traktowana przez ubezpieczyciela inaczej. Jeśli dojdzie do kolizji, sprawa jest zazwyczaj prosta. Jednak w przypadku awarii, towarzystwa często stosują tzw. limity odległościowe. Oznacza to, że pomoc i auto zastępcze otrzymasz tylko wtedy, gdy do usterki dojdzie np. powyżej 20 lub 50 kilometrów od Twojego miejsca zamieszkania. Wyjątkiem są rozszerzone pakiety, które znoszą te ograniczenia, oferując wsparcie nawet pod samym domem.

- Kradzież pojazdu: W takiej sytuacji auto zastępcze jest przyznawane na dłuższy okres, często do czasu wypłaty odszkodowania lub odnalezienia samochodu, choć zawsze w ramach limitu dniowego określonego w umowie.

- Awaria a wypadek: Ubezpieczyciele różnicują te zdarzenia, ponieważ ryzyko awarii rośnie wraz z wiekiem auta. Dlatego w tańszych wariantach auto zastępcze po awarii może przysługiwać na krócej niż po wypadku.

Dlaczego samo OC może nie wystarczyć?

Wielu kierowców polega wyłącznie na aucie zastępczym z OC sprawcy. To ryzykowne podejście. Taki najem jest ograniczony wyłącznie do tzw. technologicznego czasu naprawy, co w praktyce oznacza, że jeśli warsztat czeka na części dwa tygodnie, a sama naprawa trwa dwa dni, ubezpieczyciel może odmówić zapłaty za cały okres wynajmu. Posiadanie własnego ubezpieczenia assistance daje Ci znacznie większy komfort i niezależność od decyzji likwidatora szkody.

Własna polisa to przede wszystkim szybkość działania. Zamiast czekać na potwierdzenie winy sprawcy i akceptację kosztorysu, dzwonisz do swojego centrum alarmowego, które organizuje transport i podstawienie pojazdu niemal natychmiast. To kluczowe, gdy do zdarzenia dojdzie z Twojej winy; wtedy OC sprawcy nie istnieje, a Ty zostajesz bez środka transportu. Własne assistance chroni Cię przed skutkami własnych błędów na drodze, zapewniając spokój i ciągłość podróży bez względu na okoliczności.

Limity i klasy pojazdów: Na co pozwala Twoje ubezpieczenie?

Wybierając polisę, często skupiamy się na samej obietnicy wsparcia, pomijając szczegółowe parametry, które decydują o realnej użyteczności usługi. Auto zastępcze z ubezpieczenia assistance nie jest świadczeniem bezgranicznym. Każda umowa precyzyjnie określa ramy czasowe i terytorialne, w jakich możesz korzystać z wynajętego pojazdu. W 2026 roku standardem rynkowym dla podstawowych pakietów jest okres od 2 do 5 dni, co zazwyczaj wystarcza na załatwienie najpilniejszych spraw po stłuczce. Jeśli jednak planujesz dalsze wyjazdy, warto szukać wariantów oferujących od 7 do 14 dni ochrony, a w najbardziej rozbudowanych opcjach nawet do 30 dni.

Zasięg terytorialny to kolejny aspekt wymagający weryfikacji. Większość bazowych polis działa wyłącznie na terenie Polski. Wyjeżdżając za granicę, musisz upewnić się, że Twoje assistance obejmuje Europę. Pamiętaj też o wyłączeniach odpowiedzialności. Ubezpieczyciel może odmówić podstawienia auta, jeśli do zdarzenia doszło w wyniku rażącego niedbalstwa, np. ignorowania kontrolek ostrzegawczych na desce rozdzielczej lub jazdy po drogach nieutwardzonych. Warto o tym pamiętać, by nie zostać zaskoczonym odmową w najmniej odpowiednim momencie.

Jakie auto zastępcze otrzymasz?

Powszechnym mitem jest przekonanie, że ubezpieczyciel dostarczy pojazd tej samej klasy, co Twój unieruchomiony samochód. W praktyce większość polis gwarantuje auto klasy A lub B (małe auta miejskie), niezależnie od tego, czy na co dzień jeździsz dużym SUV-em, czy vanem. Wynika to z optymalizacji kosztów przez towarzystwa ubezpieczeniowe. Jeśli zależy Ci na wyższym standardzie lub konkretnym wyposażeniu, jak foteliki dziecięce czy klimatyzacja, musisz to zgłosić podczas rozmowy z konsultantem. Często istnieje możliwość dopłaty do wyższej klasy bezpośrednio w wypożyczalni, co przy dłuższym najmie może być rozsądnym rozwiązaniem dla komfortu Twojej rodziny.

Limity czasowe w popularnych wariantach

Kluczową kwestią, której często brakuje w zestawieniach, jest zróżnicowanie limitów w zależności od przyczyny unieruchomienia auta. Ubezpieczyciele zazwyczaj oferują krótszy czas najmu po awarii mechanicznej (np. 3 dni) niż po wypadku lub kradzieży (np. 10 dni). Jest to istotna różnica, którą należy sprawdzić, analizując warianty ubezpieczenia assistance przed zakupem. Przed podjęciem ostatecznej decyzji warto sprawdzić dostępne opcje w kalkulatorze, aby mieć pewność, że wybrany limit dniowy faktycznie odpowiada Twojemu stylowi życia i potrzebom transportowym. Krótkie terminy sprawdzają się w mieście, ale przy poważnych awariach na trasie mogą okazać się niewystarczające.

Auto zastępcze po awarii vs po wypadku – poznaj różnice

Dla kierowcy unieruchomienie pojazdu to zawsze problem, niezależnie od jego przyczyny. Jednak z punktu widzenia ubezpieczyciela, awaria silnika i kolizja drogowa to dwa zupełnie inne zdarzenia. Dlaczego auto zastępcze z ubezpieczenia assistance jest zazwyczaj trudniej dostępne po awarii? Odpowiedź tkwi w szacowaniu ryzyka. Awarie często wynikają z naturalnego zużycia części lub zaniedbań serwisowych, co jest zjawiskiem przewidywalnym, zwłaszcza w starszych autach. Wypadek jest zdarzeniem nagłym i losowym. Dlatego towarzystwa ubezpieczeniowe wprowadzają w swoich ogólnych warunkach ubezpieczenia (OWU) szereg obostrzeń dotyczących usterek mechanicznych, których nie znajdziesz w zapisach dotyczących kolizji.

Jednym z najczęstszych ograniczeń jest limit odległości od miejsca zamieszkania. Wiele podstawowych wariantów polisy zakłada, że pomoc drogowa i pojazd zastępczy przysługują dopiero wtedy, gdy do awarii dojdzie np. co najmniej 20 lub 50 km od Twojego domu. W przypadku wypadku ten limit zazwyczaj nie obowiązuje. Dodatkowo, kluczowym warunkiem otrzymania kluczyków do innego auta jest wymóg holowania Twojego pojazdu do warsztatu. Jeśli samochód da się naprawić na miejscu (np. przez odpalenie z kabli), ubezpieczyciel najpewniej odmówi podstawienia auta zastępczego.

Samochód zastępczy po awarii

Jeśli Twoje auto odmówi posłuszeństwa z przyczyn technicznych, musisz liczyć się z krótszym czasem ochrony. Standardowo jest to maksymalnie 3 dni robocze. To czas, który ma pozwolić Ci na zorganizowanie transportu lub powrót do domu, a nie na oczekiwanie na zakończenie długotrwałej naprawy. Bardzo ważnym aspektem, o którym rzadko wspominają porównywarki, jest wiek pojazdu. Wiele firm wyłącza możliwość otrzymania auta zastępczego po awarii dla samochodów starszych niż 10 lub 15 lat, oferując w zamian jedynie samo holowanie. Przed zakupem warto sprawdzić te limity w kalkulatorze, aby uniknąć rozczarowania na trasie.

- Weryfikacja usterki: Pomoc drogowa musi potwierdzić, że pojazd jest trwale unieruchomiony i nie można go naprawić "od ręki".

- Karencja: Niektóre polisy kupowane w trakcie trwania roku ubezpieczeniowego mają okres karencji (np. 7 dni), podczas którego ochrona po awarii jeszcze nie działa.

Samochód zastępczy po wypadku lub kradzieży

W sytuacjach takich jak kolizja z winy innego kierowcy, Twojej własnej lub kradzieży auta, auto zastępcze z ubezpieczenia assistance przyznawane jest na znacznie korzystniejszych warunkach. Limity czasowe są tu dłuższe, ponieważ proces likwidacji szkody lub odnalezienia mienia trwa zazwyczaj dłużej niż prosta wymiana części w serwisie. Aby skorzystać z tej formy pomocy, ubezpieczyciel może wymagać konkretnych dokumentów.

W przypadku kradzieży niezbędne jest zgłoszenie sprawy na policję i przedstawienie ubezpieczycielowi numeru sprawy lub notatki urzędowej. Przy kolizji wystarczy oświadczenie sprawcy lub protokół policyjny. Pamiętaj, że jeśli czas najmu z polisy się kończy, a Twoje auto nadal jest w warsztacie, ubezpieczyciel nie ma obowiązku przedłużania usługi. Dlatego tak ważne jest posiadanie rozbudowanego pakietu assistance, który oferuje wsparcie na okres 10-14 dni, co daje realny czas na spokojne załatwienie formalności i naprawę blacharską.

Jak otrzymać samochód zastępczy? Procedura krok po kroku

Otrzymanie kluczyków do pojazdu zastępczego to proces, który wymaga ścisłego trzymania się procedur ubezpieczyciela. Jeśli Twoje auto zostało unieruchomione, pierwszą i najważniejszą zasadą jest niezwłoczny kontakt z centrum alarmowym. Numer infolinii znajdziesz na polisie lub naklejce na szybie. Pamiętaj, że auto zastępcze z ubezpieczenia assistance jest organizowane przez ubezpieczyciela; samodzielne wynajęcie samochodu bez wcześniejszej zgody konsultanta zazwyczaj skutkuje odmową zwrotu poniesionych kosztów. Konsultant musi najpierw zweryfikować Twoje uprawnienia, sprawdzić przyczynę zdarzenia i potwierdzić, czy mieścisz się w limitach terytorialnych i odległościowych opisanych w poprzednich sekcjach.

Podczas rozmowy przygotuj numer polisy, dokładną lokalizację oraz krótki opis tego, co się stało. Po akceptacji zgłoszenia ubezpieczyciel poinformuje Cię o sposobie przekazania auta. W zależności od wariantu i dostępności floty pojazd może zostać podstawiony pod wskazany adres (np. na miejsce kolizji lub pod warsztat) albo będziesz musiał odebrać go w najbliższym punkcie współpracującej wypożyczalni. Cały proces w 2026 roku jest coraz częściej wspierany przez aplikacje mobilne, które pozwalają śledzić czas przyjazdu lawety i moment podstawienia samochodu.

Zgłoszenie potrzeby auta zastępczego

W momencie stresu łatwo o pomyłkę, dlatego warto mieć wszystkie dokumenty w jednym miejscu. Po zgłoszeniu zdarzenia ubezpieczyciel sprawdza, czy faktycznie doszło do unieruchomienia pojazdu. Jeśli auto jest jezdne, mimo widocznych uszkodzeń blacharskich, auto zastępcze z ubezpieczenia assistance może Ci nie przysługiwać do czasu rozpoczęcia faktycznej naprawy w warsztacie. To istotny szczegół, o którym wielu kierowców zapomina. Zanim zadzwonisz na infolinię, upewnij się, że masz przy sobie ważne prawo jazdy; bez niego żadna wypożyczalnia nie wyda Ci pojazdu, nawet jeśli ubezpieczyciel wydał pozytywną decyzję.

Logistyka i koszty dodatkowe

Wypożyczenie auta z polisy assistance wiąże się z konkretnymi formalnościami w samej wypożyczalni. Najważniejszą kwestią jest kaucja. Większość firm wynajmujących wymaga posiadania karty płatniczej (często kredytowej) w celu dokonania blokady środków na poczet ewentualnych szkód lub braków paliwa. Choć za sam wynajem płaci ubezpieczyciel, to Ty jako użytkownik ponosisz koszty eksploatacyjne. Do Twoich obowiązków należy:

- Paliwo: Samochód odbierasz z pełnym bakiem i w takim samym stanie musisz go zwrócić.

- Opłaty drogowe: Przejazdy autostradami czy mandaty obciążają wyłącznie kierowcę.

- Protokół odbioru: Dokładnie sprawdź auto przy odbiorze i odnotuj każdą rysę, by uniknąć niesłusznego obciążenia kaucji przy zwrocie.

Warto również zapytać o udział własny w szkodach. Jeśli uszkodzisz auto zastępcze, wypożyczalnia może potrącić określoną kwotę z Twojej kaucji, chyba że polisa assistance obejmuje pełne zniesienie udziału własnego. Aby mieć pewność, że Twoja ochrona jest kompletna i nie zaskoczy Cię żadna blokada na karcie, warto sprawdzić szczegółowe warunki w kalkulatorze ubezpieczeń przed podpisaniem umowy. Dobrze dobrany pakiet to nie tylko darmowy wynajem, ale przede wszystkim brak ukrytych kosztów logistycznych.

Wybór polisy assistance z autem zastępczym w Ominimo

Wybór odpowiedniej ochrony to nie tylko kwestia porównania składek, ale przede wszystkim zrozumienia, co faktycznie otrzymasz w zamian. Promowane przez nas pakiety Ominimo wyróżniają się na rynku wyjątkową przejrzystością, co bezpośrednio odpowiada na potrzeby kierowców obawiających się niejasnych zapisów w umowach. Decydując się na auto zastępcze z ubezpieczenia assistance w ramach tej oferty, zyskujesz pewność, że limity dniowe i klasy pojazdów są jasno zdefiniowane jeszcze przed dokonaniem płatności. To podejście eliminuje stres związany z niepewnością i pozwala skupić się na bezpiecznym podróżowaniu.

Naszą misją w OCKomunikacyjne.pl jest dostarczanie rzetelnej wiedzy, która wyposaża Cię w narzędzia do samodzielnej oceny sytuacji. Wierzymy, że transparentność to fundament zaufania, dlatego kładziemy duży nacisk na wyjaśnianie zawiłych kwestii formalnych. W 2026 roku, gdy dynamika rynku ubezpieczeniowego jest większa niż kiedykolwiek, posiadanie stabilnego partnera staje się kluczowe dla zachowania mobilności. Ominimo pozwala na łączenie assistance z ubezpieczeniem OC lub AC, co tworzy kompleksowy parasol ochronny nad Twoim budżetem domowym.

Dlaczego warto sprawdzić ofertę Ominimo?

Głównym atutem oferty jest intuicyjny proces wyliczania składki online, który pozwala na bieżąco obserwować, jak zmiana zakresu ochrony wpływa na końcową cenę. Ominimo oferuje bardzo atrakcyjny stosunek ceny do oferowanego zakresu, co jest szczególnie istotne przy planowaniu dalszych podróży. Jeśli Twoim celem jest solidne assistance europa, znajdziesz tu warianty gwarantujące pomoc poza granicami kraju bez ukrytych haczyków. Jasne definicje w OWU sprawiają, że dokładnie wiesz, w jakich sytuacjach przysługuje Ci pojazd zastępczy i na jak długo.

Jak skorzystać z kalkulatora ubezpieczeń?

Proces wyboru i zakupu polisy został zaprojektowany tak, by był maksymalnie logiczny i uporządkowany. Nie musisz być ekspertem, by dopasować ochronę do swoich potrzeb; wystarczy, że przejdziesz przez kilka prostych kroków. Każdy etap przybliża Cię do uzyskania pełnej mobilności w razie awarii lub wypadku.

- Przygotowanie danych: Przygotuj dowód rejestracyjny oraz informacje o właścicielu pojazdu, by system mógł precyzyjnie wyliczyć ryzyko.

- Wybór rozszerzeń: W sekcji dodatków zaznacz interesujący Cię wariant assistance z odpowiednim limitem dniowym na auto zastępcze.

- Finalizacja zakupu: Po zaakceptowaniu warunków i dokonaniu płatności online, Twoja ochrona zaczyna działać niemal natychmiast, a dokumenty otrzymasz na adres e-mail.

Pamiętaj, że auto zastępcze z ubezpieczenia assistance to inwestycja w Twój czas i komfort. Korzystając z kalkulatora, możesz samodzielnie zweryfikować, czy wybrany wariant obejmuje kradzież, czy tylko awarię i wypadek. Taka wiedza pozwala uniknąć rozczarowań w przyszłości i gwarantuje, że w razie problemów na drodze, Ty i Twoja rodzina nie zostaniecie bez środka transportu. Zachęcamy do rzetelnej analizy dostępnych opcji, by wybrana polisa była realnym wsparciem, a nie tylko kolejnym dokumentem w schowku.

Zadbaj o swoją mobilność i podróżuj bez stresu

Zrozumienie zasad, na jakich przyznawane jest auto zastępcze z ubezpieczenia assistance, to fundament Twojego spokoju na drodze. Pamiętaj, że kluczem do uniknięcia rozczarowań jest świadomość różnic między awarią a kolizją oraz dokładna weryfikacja limitów dniowych jeszcze przed zakupem polisy. W 2026 roku standardy ochrony ewoluują, oferując coraz szersze wsparcie, ale to od Twojej decyzji przy wyborze wariantu zależy, jak szybko wrócisz na trasę po nieprzewidzianym zdarzeniu.

Dzięki przejrzystym zapisom w OWU Ominimo zyskujesz pewność, że pomoc będzie dostępna 24/7 na terenie całej Polski i Europy. Nie musisz martwić się o zawiłe formalności; cały proces zakupu polisy zajmie Ci zaledwie 3 minuty przez internet. Zachęcamy do podjęcia świadomej decyzji, która zabezpieczy Twoje plany podróżne przed skutkami nagłych usterek lub kolizji.

Sprawdź warianty assistance i oblicz składkę w kalkulatorze Ominimo, aby dopasować ochronę do swoich potrzeb i cieszyć się jazdą bez obaw o ukryte koszty wynajmu.

Najczęściej zadawane pytania o auto zastępcze

Czy auto zastępcze z assistance jest darmowe?

Tak, koszt wynajmu pojazdu jest w pełni pokrywany przez ubezpieczyciela w ramach opłaconej składki. Użytkownik nie płaci za dobową stawkę najmu, jednak musi samodzielnie pokryć koszty paliwa, opłat drogowych oraz ewentualnych mandatów. Ważne jest, aby proces organizował ubezpieczyciel; samodzielny wynajem bez uprzedniej zgody może skutkować odmową refundacji kosztów przez towarzystwo.

Na ile dni przysługuje auto zastępcze z ubezpieczenia assistance?

Czas najmu zależy od wybranego wariantu polisy i zazwyczaj wynosi od 2 do 30 dni. W standardowych pakietach auto zastępcze z ubezpieczenia assistance przyznawane jest na 3 do 5 dni, co ma wystarczyć na czas krótkiej naprawy. Pakiety premium oferują ochronę na 14 lub nawet 30 dni, co jest kluczowe w przypadku poważniejszych awarii lub kradzieży pojazdu.

Czy mogę dostać auto zastępcze pod domem (awaria pod domem)?

Otrzymanie auta pod domem jest możliwe tylko wtedy, gdy polisa nie posiada limitu kilometrowego od miejsca zamieszkania. Wiele podstawowych wariantów assistance wyklucza pomoc w promieniu np. 20 lub 50 km od domu właściciela. Aby cieszyć się pełną mobilnością niezależnie od lokalizacji, warto wybrać rozszerzony pakiet, który gwarantuje podstawienie pojazdu nawet w przypadku awarii na własnym podjeździe.

Czy muszę wpłacić kaucję za samochód zastępczy z ubezpieczenia?

Tak, większość współpracujących z ubezpieczycielami wypożyczalni wymaga wpłacenia kaucji lub blokady środków na karcie płatniczej. Choć za sam wynajem płaci ubezpieczyciel, kaucja stanowi zabezpieczenie dla wypożyczalni na wypadek zwrotu auta z niepełnym bakiem lub uszkodzeń nieobjętych polisą. Warto upewnić się, że na karcie kredytowej lub debetowej znajduje się odpowiedni limit środków przed odbiorem kluczyków.

Jakiej klasy samochód zastępczy otrzymam z polisy?

Standardowo ubezpieczyciele oferują pojazdy klasy A lub B, czyli małe auta miejskie, takie jak Toyota Yaris czy Skoda Fabia. Zapisy w OWU zazwyczaj precyzują, że klasa auta zastępczego nie musi odpowiadać klasie Twojego unieruchomionego pojazdu. Jeśli na co dzień jeździsz dużym SUV-em lub autem dostawczym, otrzymasz mniejszy model, chyba że wykupiłeś specjalne rozszerzenie gwarantujące wyższy standard.

Co się stanie, jeśli uszkodzę auto zastępcze?

Odpowiedzialność za uszkodzenia zależy od zakresu ubezpieczenia wypożyczalni, które zazwyczaj obejmuje OC i AC. Często jednak w umowach najmu występuje udział własny w szkodzie, co oznacza, że za drobne zarysowania lub uszkodzenia wnętrza możesz zostać obciążony kwotą potrąconą z kaucji. Przed podpisaniem protokołu odbioru warto dopytać o opcję pełnego zniesienia udziału własnego, by uniknąć stresu.

Czy auto zastępcze z assistance działa za granicą?

Auto zastępcze z ubezpieczenia assistance działa za granicą pod warunkiem, że Twoja polisa posiada rozszerzony zakres terytorialny na Europę. W takim przypadku ubezpieczyciel organizuje wynajem w lokalnej wypożyczalni w kraju, w którym doszło do zdarzenia. Należy jednak pamiętać, że limity dniowe pozostają takie same jak w Polsce, a formalności w zagranicznych biurach najmu mogą wymagać karty kredytowej wystawionej na kierowcę.

Czy mogę przedłużyć wynajem auta zastępczego na własny koszt?

Tak, większość wypożyczalni umożliwia przedłużenie najmu na własny koszt po wygaśnięciu okresu opłaconego przez ubezpieczyciela. W takiej sytuacji należy skontaktować się bezpośrednio z biurem wynajmu przed upływem terminu zwrotu, aby ustalić nową stawkę dobową. Często wypożyczalnie oferują preferencyjne warunki dla klientów ubezpieczalni, co pozwala zachować ten sam pojazd do czasu zakończenia naprawy własnego samochodu.