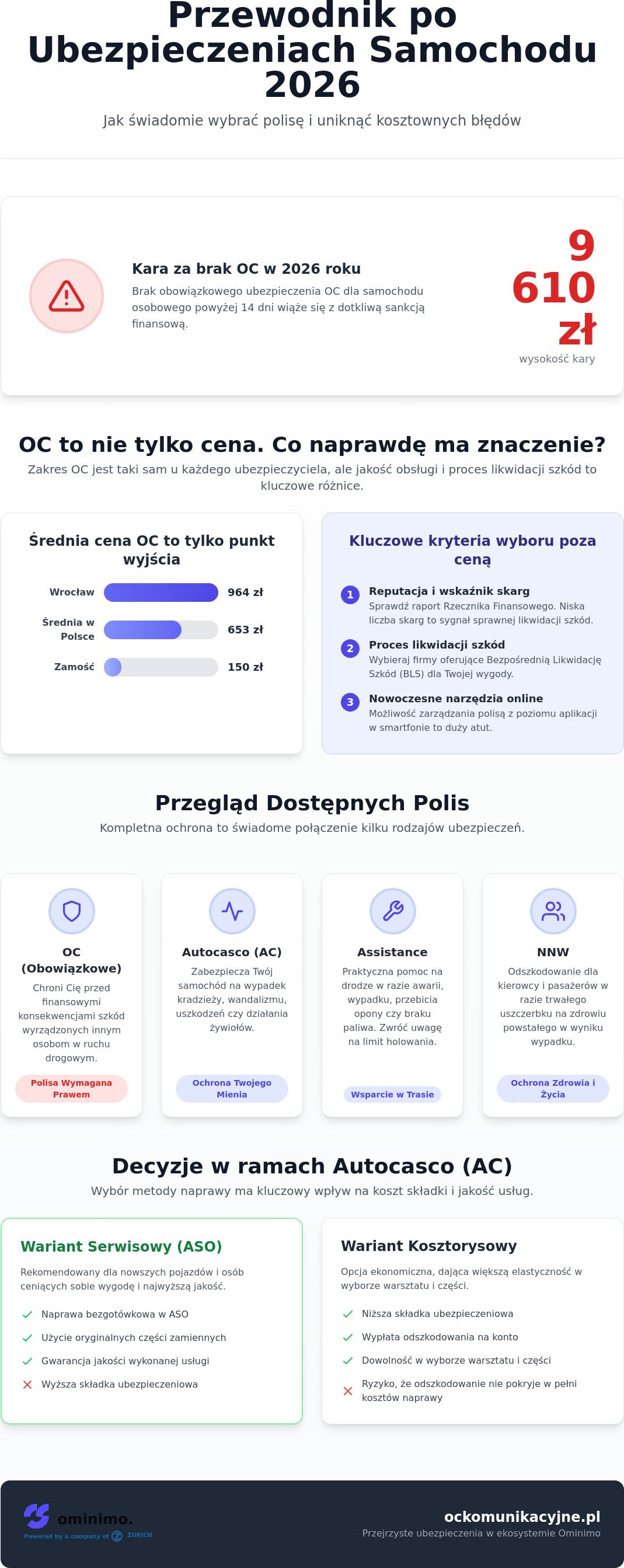

Czy wiedzieli Państwo, że w 2026 roku kara za brak obowiązkowego OC powyżej 14 dni wzrosła do poziomu 9 610 złotych? To dotkliwa sankcja, jednak znacznie większym ryzykiem finansowym jest sytuacja, w której po kolizji okazuje się, że najtańsza polisa nie zapewnia realnego wsparcia na drodze. Zastanawiając się, jakie ubezpieczenie samochodu wybrać, wielu kierowców odczuwa uzasadniony niepokój przed ukrytymi wyłączeniami w OWU oraz trudnościami w porównaniu limitów holowania czy zakresu ochrony Assistance.

Podzielamy Państwa potrzebę przejrzystości i bezpieczeństwa. Wybór polisy nie powinien być loterią, lecz świadomą decyzją opartą na faktach. W tym artykule przedstawiamy rzetelne kryteria wyboru, porównujemy dostępne warianty ochrony i podpowiadamy, jak dopasować ubezpieczenie komunikacyjne do indywidualnych potrzeb. Dowiedzą się Państwo, czym różni się Assistance od Mini Casco oraz na co zwrócić uwagę w najnowszych rankingach. Przygotowaliśmy uporządkowaną ścieżkę edukacyjną, która przeprowadzi przez zawiłości rynku ubezpieczeń w 2026 roku i pomoże odnaleźć najkorzystniejsze rozwiązanie.

Najważniejsze Wnioski

- Dowiesz się, dlaczego przy rankingu ofert warto kierować się wskaźnikiem skarg Rzecznika Finansowego, a nie tylko najniższą ceną składki OC.

- Zrozumiesz, jakie ubezpieczenie samochodu wybrać, analizując różnice między pełnym Auto Casco a wariantem Mini Casco w kontekście ochrony Twojego mienia.

- Poznasz kulisy ubezpieczeń dodatkowych i nauczysz się weryfikować limity kilometrów w Assistance, aby uniknąć dopłat za holowanie w razie awarii.

- Otrzymasz praktyczne wskazówki, jak przygotować dane z dowodu rejestracyjnego i historię polis, by rzetelnie porównać oferty w kalkulatorze online.

- Odkryjesz zalety ekosystemu Ominimo, który eliminuje niejasności w OWU i oferuje przejrzysty podział wariantów ochrony dla każdego kierowcy.

Ranking ubezpieczeń komunikacyjnych: Na jakie kryteria patrzeć w 2026 roku?

Wybór polisy komunikacyjnej w 2026 roku wymaga analizy wykraczającej poza samą wysokość składki. Średnia cena OC na poziomie 653 złotych to jedynie punkt wyjścia, ponieważ różnice regionalne pozostają drastyczne. Podczas gdy w Zamościu zapłacą Państwo średnio 150 złotych, we Wrocławiu koszt ten wzrasta do 964 złotych. Zastanawiając się, jakie ubezpieczenie samochodu wybrać, należy pamiętać, że zakres OC jest identyczny u każdego ubezpieczyciela, ale standard obsługi i tempo procesowania roszczeń bywają skrajnie różne. Warto zatem kierować się nie tylko ceną, lecz także dostępnością nowoczesnych narzędzi online, które pozwalają zarządzać polisą z poziomu smartfona.

Niezastąpionym źródłem wiedzy o wiarygodności firm jest coroczny raport Rzecznika Finansowego. Analiza wskaźnika skarg pozwala ocenić, jak sprawnie dany podmiot radzi sobie z wypłatami odszkodowań. Wysoka liczba zastrzeżeń w stosunku do udziału w rynku powinna być sygnałem ostrzegawczym dla każdego kierowcy. Wybierając rodzaje ubezpieczeń komunikacyjnych, warto szukać tych towarzystw, które stawiają na transparentność i oferują pakiety szyte na miarę, pozwalające na elastyczny dobór ryzyk dodatkowych bez konieczności przepłacania za zbędne moduły.

Cena vs. Zakres ochrony: Gdzie szukać złotego środka?

Najtańsze oferty OC są kuszące, jednak w 2026 roku warto uzupełnić je o solidne ubezpieczenie NNW dla kierowcy i pasażerów. Inflacja znacząco podniosła koszty rehabilitacji i opieki medycznej, dlatego sumy gwarancyjne w polisach dobrowolnych muszą być dziś wyższe niż jeszcze kilka lat temu. Analizując ubezpieczenie komunikacyjne ranking, należy zachować czujność wobec ofert o nienaturalnie niskich składkach. Często kryją one ukryte koszty w postaci wysokich udziałów własnych, co przy obecnych cenach usług serwisowych może okazać się bardzo kosztownym kompromisem.

Reputacja ubezpieczyciela i proces likwidacji szkód

Sprawność, z jaką ubezpieczyciel wypłaca środki, to najważniejszy sprawdzian jego rzetelności. Przed podpisaniem umowy warto zweryfikować, czy wybrany podmiot oferuje system bezpośredniej likwidacji szkód, co znacznie upraszcza formalności po stłuczce. W procesie decyzyjnym coraz większą rolę odgrywają opinie o nowoczesnych ekosystemach takich jak Ominimo. Kierowcy doceniają tam przede wszystkim jasny podział wariantów i brak zawiłych zapisów w dokumentacji. Wybierając ubezpieczenie oc, zyskują Państwo pewność, że w sytuacji kryzysowej pomoc nadejdzie szybko, a proces naprawy auta nie zostanie wstrzymany przez biurokratyczne przeszkody.

Jakie ubezpieczenie samochodu wybrać? Przegląd dostępnych polis

Zastanawiając się, jakie ubezpieczenie samochodu wybrać, warto najpierw uporządkować wiedzę o dostępnych na rynku rozwiązaniach. Każda polisa pełni inną funkcję, a ich umiejętne połączenie stanowi o realnym bezpieczeństwie finansowym kierowcy. W 2026 roku rynek oferuje elastyczne pakiety, które pozwalają dopasować ochronę do wieku pojazdu i sposobu jego użytkowania.

Obowiązkowe ubezpieczenie OC to absolutny fundament. Chroni ono przed finansowymi skutkami szkód wyrządzonych osobom trzecim. Warto pamiętać, że ochrona prawna ubezpieczonych w Polsce gwarantuje, że nawet w przypadku problemów finansowych ubezpieczyciela, roszczenia zostaną zaspokojone przez odpowiednie instytucje. Brak tej polisy powyżej 14 dni wiąże się w 2026 roku z dotkliwą karą dla samochodów osobowych w wysokości 9 610 złotych.

Autocasco (AC) zapewnia natomiast ochronę Państwa mienia. Obejmuje ono sytuacje takie jak kradzież, wandalizm czy skutki gwałtownych zjawisk atmosferycznych, które coraz częściej nawiedzają nasz region. Dopełnieniem ochrony jest Assistance. To koło ratunkowe w przypadku awarii, przebicia opony czy rozładowania akumulatora. W nowoczesnych systemach pomoc logistyczna jest dostępna niemal natychmiast po zgłoszeniu problemu przez aplikację.

Ubezpieczenie AC: Wariant serwisowy czy kosztorysowy?

Decydując się na ubezpieczenie ac, stają Państwo przed wyborem metody naprawy auta. Wariant serwisowy pozwala na bezgotówkową naprawę w Autoryzowanej Stacji Obsługi (ASO) przy użyciu oryginalnych części. Jest to rozwiązanie droższe, ale kluczowe dla zachowania wartości nowszych pojazdów. Wariant kosztorysowy polega na wypłacie gotówki na podstawie wyceny ubezpieczyciela. Aby uniknąć dopłacania z własnej kieszeni, należy dokładnie sprawdzić zapisy o amortyzacji części, która potrafi drastycznie obniżyć kwotę odszkodowania.

Mini Casco: Kiedy warto zrezygnować z pełnej ochrony?

Dla właścicieli starszych pojazdów pełne AC bywa nieopłacalne ze względu na wysoką składkę w stosunku do wartości auta. Tutaj z pomocą przychodzi ubezpieczenie mini casco zakres którego ogranicza się zazwyczaj do ryzyk katastroficznych i kradzieży. To idealny kompromis. Chroni przed największymi stratami, takimi jak pożar czy całkowita utrata samochodu, przy zachowaniu bardzo przystępnej ceny. Jeśli nie są Państwo pewni, która polisa będzie optymalna, warto sprawdzić naszą checklistę przed zakupem ubezpieczenia, która ułatwia rzetelną analizę potrzeb.

Dodatki do polisy: Assistance, Szyby i Opony – co realnie się opłaca?

Zastanawiając się, jakie ubezpieczenie samochodu wybrać, wielu kierowców popełnia błąd, skupiając się wyłącznie na głównej składce OC lub AC. Tymczasem to właśnie dodatki, często kosztujące zaledwie kilkanaście złotych rocznie, stanowią pierwszą linię obrony w codziennych, stresujących sytuacjach na drodze. W 2026 roku, przy rosnących kosztach usług serwisowych i holowania, odpowiednio dobrany pakiet rozszerzeń może uchronić Państwa budżet przed nagłym wydatkiem rzędu kilku tysięcy złotych.

Warto pamiętać o ubezpieczeniu NNW (Następstw Nieszczęśliwych Wypadków). Jest to polisa, o której często zapominamy podczas konfiguracji oferty, a która zapewnia wypłatę świadczenia w przypadku trwałego uszczerbku na zdrowiu kierowcy i pasażerów. Co istotne, NNW działa niezależnie od tego, kto był sprawcą zdarzenia. Jeśli planują Państwo wyjazdy zagraniczne poza kraje Unii Europejskiej, niezbędna okaże się Zielona Karta oraz Assistance w wariancie Europa, który gwarantuje pomoc tłumacza czy zakwaterowanie w hotelu na czas naprawy auta.

Warianty Assistance: Na co zwrócić uwagę w limitach?

Wybór ubezpieczenie assistance wymaga dokładnej analizy limitów kilometrów. Standardowe oferty często proponują holowanie do 100 lub 150 km. W warunkach autostradowych taki dystans może okazać się niewystarczający, by dotrzeć do zaufanego warsztatu lub miejsca zamieszkania. Warianty bez limitu kilometrów w kraju stają się w 2026 roku standardem dla osób regularnie podróżujących między miastami.

Kluczowa jest również weryfikacja zasad przyznawania auta zastępczego. Należy sprawdzić, na ile dni przysługuje pojazd w zależności od przyczyny unieruchomienia. Często ubezpieczyciele oferują auto na 3 dni po awarii, ale aż na 14 dni w przypadku kradzieży. Dobry pakiet Assistance powinien obejmować także pomoc techniczną na miejscu, taką jak:

- dowóz paliwa w przypadku jego nagłego braku,

- wymianę koła na drodze,

- uruchomienie pojazdu przy rozładowanym akumulatorze.

Ubezpieczenie szyb i opon jako uzupełnienie OC

Ubezpieczenie szyb i opon to jedne z najczęściej wykorzystywanych rozszerzeń. Wybicie szyby przez kamień spod kół innego pojazdu to zdarzenie losowe, które może przytrafić się każdemu. Największą zaletą dedykowanego ubezpieczenia szyb jest fakt, że skorzystanie z niego zazwyczaj nie powoduje utraty zniżek w głównym ubezpieczeniu AC. Pozwala to na sprawną wymianę elementu bez obaw o wzrost składki w kolejnym roku.

W przypadku ochrony opon, warto zweryfikować zakres terytorialny i sytuacyjny. Czy polisa obejmuje jedynie uszkodzenia mechaniczne powstałe podczas jazdy, czy również akty wandalizmu pod domem? Analizując, jakie ubezpieczenie samochodu wybrać, warto postawić na transparentne warunki, które precyzyjnie określają moment przejęcia odpowiedzialności przez ubezpieczyciela. Taka wiedza pozwala na spokojne podróżowanie, bez obaw o ukryte koszty dodatkowych usług drogowych.

Jak skutecznie porównywać oferty ubezpieczeń przez internet?

Samodzielna analiza ofert w sieci bywa przytłaczająca, szczególnie gdy każda firma ubezpieczeniowa prezentuje swoje atuty w inny sposób. Aby proces ten był rzetelny i przyniósł realne oszczędności, należy zacząć od solidnego przygotowania merytorycznego. Decyzja o tym, jakie ubezpieczenie samochodu wybrać, powinna opierać się na twardych danych, a nie na intuicji czy pośpiechu. Pierwszym krokiem jest zgromadzenie niezbędnych dokumentów. Dowód rejestracyjny pojazdu oraz historia ubezpieczenia to Państwa najważniejsze narzędzia. Precyzja ma tutaj kluczowe znaczenie. Nawet drobna pomyłka w dacie wydania prawa jazdy czy deklarowanym przebiegu może skutkować błędną kalkulacją składki, a w przyszłości nawet koniecznością dopłaty.

W 2026 roku bezpieczeństwo danych osobowych na platformach pośredniczących stało się priorytetem. Zanim podadzą Państwo swój numer PESEL, warto upewnić się, że strona posiada certyfikat SSL i jasną politykę prywatności. Równie istotna jest weryfikacja Ogólnych Warunków Ubezpieczenia (OWU) przed dokonaniem płatności. To właśnie tam ukryte są informacje o wyłączeniach odpowiedzialności, które mogą sprawić, że teoretycznie atrakcyjna polisa okaże się bezużyteczna w specyficznych okolicznościach.

Checklista przed zakupem polisy: O czym nie możesz zapomnieć?

Dokładność wprowadzanych danych to fundament uczciwej oferty. Ubezpieczyciele w 2026 roku jeszcze skrupulatniej weryfikują informacje o sposobie użytkowania pojazdu oraz miejscu jego parkowania w nocy. Jeśli auto stoi w garażu podziemnym, składka może być niższa niż w przypadku parkowania na niestrzeżonym osiedlu. Niezwykle istotna jest także checklista przed zakupem polisy OC, która pomoże Państwu zweryfikować zniżki za bezszkodową jazdę bezpośrednio w bazie UFG. Dzięki temu unikną Państwo przykrych niespodzianek podczas finalizacji umowy.

Świadome korzystanie z kalkulatorów online

Nowoczesny kalkulator OC AC online pozwala na symulację dziesiątek wariantów w kilka minut. Kluczem do sukcesu jest jednak porównywanie "jabłek do jabłek". Oznacza to sprawdzanie ofert o identycznych parametrach: tej samej sumie ubezpieczenia, zbliżonych limitach holowania w Assistance oraz identycznym udziale własnym w szkodach AC. Tylko takie podejście daje jasny obraz tego, która firma oferuje najlepszy stosunek ceny do zakresu ochrony. Wiele osób popełnia błąd, wybierając najtańszą opcję z listy, nie sprawdzając, czy jej zakres odpowiada droższemu konkurentowi. Jeśli chcą Państwo uniknąć chaosu informacyjnego, warto odwiedzić portal OCKomunikacyjne.pl, gdzie w uporządkowany sposób wyjaśniamy, jak interpretować wyniki kalkulacji.

Pamiętajmy, że proces porównywania to nie tylko walka o najniższą cenę. To przede wszystkim poszukiwanie gwarancji, że w razie problemów na drodze, ubezpieczyciel wywiąże się ze swoich zobowiązań bez zbędnej zwłoki. Świadomy wybór to taki, który bierze pod uwagę zarówno Państwa budżet, jak i realne ryzyka, na które są Państwo narażeni jako uczestnicy ruchu drogowego w 2026 roku.

Ubezpieczenie samochodu Ominimo: Dlaczego warto postawić na ten ekosystem?

W obliczu dynamicznych zmian na rynku ubezpieczeniowym w 2026 roku, wielu kierowców poszukuje alternatywy dla skomplikowanych i nieczytelnych ofert. Ekosystem Ominimo wyrasta na lidera w kategorii transparentności, oferując rzetelne podejście do ochrony komunikacyjnej. Decydując o tym, jakie ubezpieczenie samochodu wybrać, warto zwrócić uwagę na podmioty, które zamiast agresywnego marketingu stawiają na jasne zasady. Za systemem Ominimo stoi PCU Polska, co daje Państwu gwarancję, że procesem zarządza doświadczony partner rynkowy o stabilnej pozycji.

Kluczowym wyróżnikiem Ominimo jest całkowita rezygnacja z tzw. gwiazdek i drobnego druku. Każdy wariant ochrony jest precyzyjnie opisany, co pozwala na samodzielną ocenę ryzyka bez obawy o ukryte wyłączenia. System został zaprojektowany tak, by równie skutecznie chronić nowoczesne pojazdy prosto z salonu, jak i starsze samochody, dla których optymalnym rozwiązaniem może być Mini Casco. Cały proces, od pierwszej symulacji po otrzymanie polisy na e-mail, jest intuicyjny i zajmuje zaledwie kilka minut, co w 2026 roku jest standardem oczekiwanym przez świadomych użytkowników.

Opinie o Ominimo i bezpieczeństwo transakcji

Coraz więcej osób rezygnuje z dużych agregatorów na rzecz bezpośrednich ścieżek zakupu. Dlaczego? Głównym powodem jest chęć uniknięcia chaosu informacyjnego i lepsza kontrola nad własnymi danymi. Wybierając ubezpieczenie samochodu Ominimo, korzystają Państwo z technologii, która kładzie najwyższy nacisk na prywatność. System nie wymusza podawania zbędnych informacji, a wyliczenia składki opierają się na rzetelnych algorytmach, które odzwierciedlają realną wartość ochrony, a nie tylko chęć sprzedaży najdroższego pakietu.

Jak obniżyć składkę w systemie Ominimo?

Optymalizacja kosztów ubezpieczenia nie musi oznaczać rezygnacji z jakości ochrony. Istnieje kilka sprawdzonych metod, by cena polisy była bardziej przystępna. Jedną z najskuteczniejszych jest wybór płatności jednorazowej. W 2026 roku większość ubezpieczycieli dolicza odczuwalną marżę za rozłożenie składki na raty, dlatego jednorazowy przelew jest zazwyczaj najbardziej ekonomicznym rozwiązaniem. Warto również wiedzieć, jak obniżyć składkę OC AC poprzez rzetelne przygotowanie danych.

Wykorzystanie checklisty dostępnej na portalu OCKomunikacyjne.pl pozwala uniknąć błędów w formularzu, które mogłyby sztucznie zawyżyć cenę. Precyzyjne określenie przebiegu czy sposobu parkowania to proste kroki, które realnie wpływają na ostateczny koszt. Zastanawiając się, jakie ubezpieczenie samochodu wybrać, należy pamiętać, że najtańsza oferta rzadko bywa najlepszą, ale dzięki narzędziom takim jak Ominimo, mogą Państwo znaleźć złoty środek między ceną a poczuciem pełnego bezpieczeństwa na drodze.

Zadbaj o swoje bezpieczeństwo z rzetelną polisą na 2026 rok

Wybór odpowiedniej ochrony komunikacyjnej to proces, który wymaga zestawienia Państwa realnych potrzeb z rzetelną ofertą rynkową. Kluczem do sukcesu jest zrozumienie, że najtańsze OC to jedynie prawny obowiązek, a prawdziwe wsparcie płynie z precyzyjnie dobranych dodatków, takich jak Assistance z wysokim limitem holowania czy ubezpieczenie szyb. Pamiętając o rosnących kosztach usług serwisowych w 2026 roku, warto postawić na rozwiązania, które gwarantują przejrzyste OWU bez ukrytych kosztów i niejasnych zapisów.

Decydując o tym, jakie ubezpieczenie samochodu wybrać, zyskują Państwo pewność, że za systemem Ominimo stoi doświadczenie ekspertów PCU Polska. To ekosystem stworzony z myślą o kierowcach, którzy cenią swój czas i szukają szybkiej ścieżki zakupu online bez zbędnych formalności. Zapraszamy do skorzystania z naszych narzędzi, które pomogą uporządkować wiedzę i podjąć decyzję dającą spokój na każdym kilometrze drogi. Sprawdź warianty ochrony i oblicz składkę w Ominimo i przekonaj się, jak proste może być dbanie o bezpieczeństwo Twojego auta. Życzymy Państwu wyłącznie bezpiecznych podróży i pełnego spokoju na każdej trasie.

Najczęściej zadawane pytania

Jakie ubezpieczenie samochodu wybrać, jeśli mam auto starsze niż 10 lat?

W przypadku pojazdów starszych niż dekada optymalnym rozwiązaniem jest pakiet obejmujący obowiązkowe OC oraz Mini Casco. Pełne ubezpieczenie Auto Casco dla takich aut bywa nieproporcjonalnie drogie w stosunku do ich rynkowej wartości. Mini Casco zabezpieczy Państwa przed skutkami kradzieży lub szkody całkowitej, co jest kluczowe przy ograniczonej wartości mienia. Warto również rozważyć rozszerzony wariant Assistance, ponieważ starsze podzespoły są statystycznie bardziej podatne na nagłe awarie wymagające profesjonalnego holowania do serwisu.

Czy ranking ubezpieczeń OC zawsze wskazuje najtańszą ofertę?

Rzetelny ranking ubezpieczeń nie ogranicza się wyłącznie do prezentacji najniższej składki, lecz analizuje stosunek ceny do jakości obsługi klienta. Podczas gdy zakres OC jest regulowany ustawą, kluczowym kryterium wyboru staje się wskaźnik skarg Rzecznika Finansowego. Analiza tego, jakie ubezpieczenie samochodu wybrać, powinna uwzględniać wiarygodność firmy w procesie likwidacji szkód. Najtańsza polisa może bowiem wiązać się z utrudnionym kontaktem i opóźnieniami w wypłacie odszkodowania dla osób poszkodowanych w kolizji.

Co obejmuje ubezpieczenie Assistance w najpopularniejszych wariantach?

Standardowe warianty Assistance zapewniają przede wszystkim holowanie pojazdu po awarii lub kolizji do określonego w umowie limitu kilometrów. W 2026 roku popularne pakiety obejmują również pomoc techniczną na miejscu zdarzenia, taką jak wymiana przebitego koła, dowóz paliwa czy awaryjne uruchomienie silnika. Często spotykanym elementem jest także pojazd zastępczy na kilka dni oraz wsparcie informacyjne. Przed zakupem należy zawsze zweryfikować terytorialny zakres ochrony, szczególnie jeśli planują Państwo regularne wyjazdy poza granice kraju.

Czy warto dokupić ubezpieczenie szyb do samej polisy OC?

Tak, dokupienie ochrony szyb do polisy OC jest bardzo praktycznym rozwiązaniem dla większości kierowców. Uszkodzenie przedniej szyby przez odpryskujący kamień to jedna z najczęstszych szkód komunikacyjnych na polskich drogach. Posiadanie dedykowanego dodatku pozwala na naprawę lub wymianę elementu bez angażowania głównej polisy AC, co skutecznie chroni Państwa zniżki za bezszkodową jazdę. Jest to relatywnie tani dodatek, który w przypadku pęknięcia szyby pozwala uniknąć nagłego wydatku rzędu kilkuset lub nawet kilku tysięcy złotych.

Jakie dokumenty muszę przygotować, aby wybrać ubezpieczenie samochodu online?

Do sprawnego przeprowadzenia kalkulacji online niezbędny jest przede wszystkim dowód rejestracyjny pojazdu. Znajdą w nim Państwo numer VIN, datę pierwszej rejestracji oraz dokładne dane techniczne silnika. Warto mieć pod ręką również prawo jazdy, by podać datę uzyskania uprawnień, oraz dokumenty poprzedniej polisy ubezpieczeniowej. Posiadanie tych danych gwarantuje, że wprowadzone informacje będą poprawne, co pozwoli uniknąć błędów w wyliczeniu składki i ewentualnych dopłat po weryfikacji wniosku przez ubezpieczyciela w bazach zewnętrznych.

Czym różni się wariant serwisowy od kosztorysowego w ubezpieczeniu AC?

Wariant serwisowy umożliwia bezgotówkową naprawę auta w warsztacie lub ASO przy użyciu nowych, oryginalnych części zamiennych. Jest to rozwiązanie zalecane szczególnie dla nowszych samochodów objętych gwarancją producenta. Wariant kosztorysowy polega na wypłacie odszkodowania bezpośrednio na Państwa konto na podstawie wyceny rzeczoznawcy. W tym przypadku naprawę organizują Państwo samodzielnie, często korzystając z części o porównywalnej jakości. Wybór zależy od wieku pojazdu oraz Państwa indywidualnych preferencji dotyczących sposobu i miejsca likwidacji szkody.

Czy ubezpieczenie NNW jest obowiązkowe przy zakupie OC?

Ubezpieczenie NNW nie jest obowiązkowe, jednak stanowi kluczowe uzupełnienie podstawowej ochrony komunikacyjnej każdego kierowcy. Podczas gdy OC chroni osoby trzecie, NNW zabezpiecza zdrowie i życie kierowcy oraz pasażerów ubezpieczonego pojazdu. Świadczenie jest wypłacane w przypadku trwałego uszczerbku na zdrowiu powstałego w wyniku nieszczęśliwego wypadku drogowego. Biorąc pod uwagę niski koszt tego rozszerzenia, warto je dołączyć do polisy, aby zapewnić sobie i bliskim realne wsparcie finansowe na wypadek konieczności długotrwałego leczenia lub rehabilitacji.

Jak sprawdzić opinie o ubezpieczeniu samochodu Ominimo przed zakupem?

Wiarygodne opinie o systemie Ominimo można znaleźć na portalach edukacyjnych, takich jak OCKomunikacyjne.pl, które analizują przejrzystość ofert rynkowych. Warto również śledzić fora finansowe oraz niezależne serwisy recenzenckie, gdzie użytkownicy dzielą się doświadczeniami z procesu zakupu i późniejszej obsługi posprzedażowej. System Ominimo jest ceniony za brak ukrytych kosztów i niezwykle intuicyjny proces zawierania umowy online. Przed podjęciem decyzji, jakie ubezpieczenie samochodu wybrać, zachęcamy do zapoznania się z dostępnymi w sieci analizami warunków OWU tego dostawcy.